Το σκορ FICO σας είναι ένα πιστωτικό αποτέλεσμα που αναπτύχθηκε από το Fair Issac Credit Organisation που καθορίζει πόσο πιθανό είναι να πληρώσει ο λογαριασμός του ένας χρήστης.

Και τι πρέπει να λάβετε υπόψη κατά την αίτηση

Οι εφαρμογές πιστωτικών καρτών είναι άφθονες στις μέρες μας. Μπορείτε να τα βρείτε σε τράπεζες, πιστωτικά σωματεία, πολυκαταστήματα, σούπερ μάρκετ και σε ιστότοπους. Με τόσες πολλές κάρτες να ανταγωνίζονται για την επιχείρησή σας, η υποβολή αίτησης για πιστωτική κάρτα σημαίνει να κάνετε κάτι περισσότερο από απλώς τη συμπλήρωση της αίτησης και την παράδοσή της. Υπάρχουν μερικά πράγματα που πρέπει να γνωρίζετε πριν υποβάλετε αίτηση για αυτήν την τόσο υπέροχη πιστωτική κάρτα. Ακριβώς όπως με μια συνέντευξη εργασίας, θα θελήσετε να κάνετε το καλύτερο πόδι σας μπροστά. Οι εταιρείες πιστωτικών καρτών θα προσφέρουν τις καλύτερες προσφορές σε αιτούντες που αποδεικνύονται υπεύθυνοι στη ζωή τους.

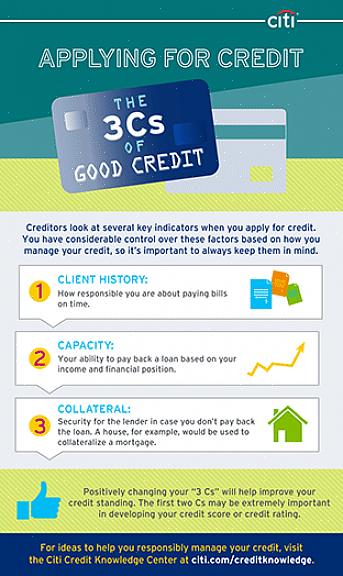

Το σκορ FICO σας. Αυτό είναι μεγάλο. Το σκορ FICO σας είναι ένα πιστωτικό αποτέλεσμα που αναπτύχθηκε από το Fair Issac Credit Organisation που καθορίζει πόσο πιθανό είναι να πληρώσει ο λογαριασμός του ένας χρήστης. Όσο χαμηλότερο είναι το σκορ FICO, τόσο υψηλότερο θα είναι το επιτόκιο σας. Γιατί να το κάνετε αυτό στον εαυτό σας; Λάβετε το σκορ σας όσο το δυνατόν υψηλότερα πριν από την αποστολή αυτής της αίτησης πιστωτικής κάρτας. Κάντε το με την ευθύνη του καταναλωτή. Πληρώστε τουλάχιστον το ελάχιστο των λογαριασμών σας όταν είναι οφειλόμενα, μην στέλνετε πάρα πολλές πιστωτικές αιτήσεις ταυτόχρονα και κρατήστε το χρέος σας σε οποιαδήποτε τρέχουσα πιστωτική κάρτα όσο το δυνατόν χαμηλότερα.

Επιλογή πιστωτικής κάρτας. Ξεχάστε τη φράση, "Οι ζητιάνοι δεν μπορούν να επιλέξουν." Όταν πρόκειται για την επιλογή μιας πιστωτικής κάρτας, πρέπει να βρείτε μια που θα λειτουργεί για εσάς - όχι το αντίστροφο. Δεν έχει σημασία αν υποβάλλετε αίτηση για κανονική κάρτα, κάρτα ασφαλείας ή κάρτα premium, χρειάζεστε πιστωτική κάρτα που να εξυπηρετεί τα συμφέροντά σας.

Ένας σημαντικός παράγοντας στην επιλογή της πιστωτικής σας κάρτας είναι πώς θα χρησιμοποιηθεί. Σκοπεύετε να εξοφλήσετε πλήρως το υπόλοιπο κάθε μήνα; Αναζητήστε μια κάρτα χωρίς ετήσια χρέωση και μεγαλύτερη περίοδο χάριτος (FYI: περίοδος χάριτος είναι ο αριθμός των ημερών που πρέπει να πληρώσετε ένα υπόλοιπο πριν επιλυθεί το επιτόκιο.) Εάν υπάρχει πιθανό μηνιαίο υπόλοιπο στο μέλλον σας και, στη συνέχεια, αναζητήστε μια κάρτα με χαμηλότερο επιτόκιο (αυτό το ποσοστό αναφέρεται συνήθως ως APR ή ετήσιο ποσοστό).

ΔΙΑΒΑΣΤΕ ΤΟ FINE PRINT! Γίνετε εξοικειωμένοι με τους όρους της εταιρείας πιστωτικής κάρτας πριν χρησιμοποιήσετε την κάρτα τους. Είναι σταθερό το επιτόκιο ή διαφέρει; Πόσο διαρκεί μια περίοδο χάριτος προτού προκύψει μια χρέωση χρηματοδότησης; Ποιες είναι οι χρεώσεις και οι ποινές της κάρτας; Η κατανόηση αυτών των λεπτομερειών απαιτεί λίγο χρόνο, αλλά αξίζει κάθε λεπτό. Αν δεν καταλάβετε τη λεπτή εκτύπωση, ενδέχεται να προκαλέσετε ζημιά στο σκορ FICO

Για να προστατεύσετε τη βαθμολογία σας FICO, βεβαιωθείτε ότι και οι τρεις εταιρείες έχουν τις σωστές πληροφορίες σας.

Υπάρχουν πολλοί υπολογιστές στο διαδίκτυο που θα σας βοηθήσουν να προσδιορίσετε τι πραγματικά μπορείτε να πληρώσετε. Το Cardweb.com διαθέτει μια εύχρηστη αριθμομηχανή για να καθορίσει πόσο καιρό θα σας πάρει για να εξοφλήσετε το χρέος της πιστωτικής σας κάρτας. Φανταστείτε αυτό το σενάριο: ψωνίζετε για πάνινα παπούτσια όταν κατασκοπεύετε το γυμναστήριο των ονείρων σας. Κοστίζει 2240€ Χωρίς μετρητά στο πορτοφόλι σας, τραβάτε το πλαστικό. Δικαιολογείτε τη χρήση του λέγοντας στον εαυτό σας ότι η επίτευξη κατάλληλου σώματος αξίζει το επιτόκιο 17%. Ίσως σκέφτεστε ότι δεν είναι μεγάλη υπόθεση να πραγματοποιείτε μόνο την ελάχιστη πληρωμή κάθε μήνα. Νομίζεις έτσι, ε;

Ας συνδέσουμε αυτούς τους αριθμούς χρησιμοποιώντας τον υπολογιστή αποπληρωμής χρέους της Cardweb. Λάβετε υπόψη ότι οι περισσότερες εταιρείες πιστωτικών καρτών απαιτούν ένα προκαθορισμένο ελάχιστο ποσό κάθε μήνα - συνήθως 2-4% του τρέχοντος υπολοίπου σας. Εδώ είναι το χαμηλό: αν έχετε υπόλοιπο πιστωτικής κάρτας 2240€ με επιτόκιο 17% και σκοπεύετε να πληρώνετε το 2% του λογαριασμού κάθε μήνα (η ελάχιστη επιτρεπόμενη πληρωμή), τότε θα σας πάρει-αν κάθεστε για αυτό; ένα; - σχεδόν 33 χρόνια για να το εξοφλήσει. Θα πληρώνατε περισσότερα από 4480€ σε τόκους! Μην αφήσετε να γίνει το μέλλον σας. Χρησιμοποιήστε τις πιστωτικές σας κάρτες με υπευθυνότητα και με φειδώ.

Προσοχή:

Οι τρεις κορυφαίες εταιρείες αναφοράς καταναλωτικής πίστης είναι η Equifax, η TransUnion και η Experian. Για να προστατεύσετε τη βαθμολογία σας FICO, βεβαιωθείτε ότι και οι τρεις εταιρείες έχουν τις σωστές πληροφορίες σας.