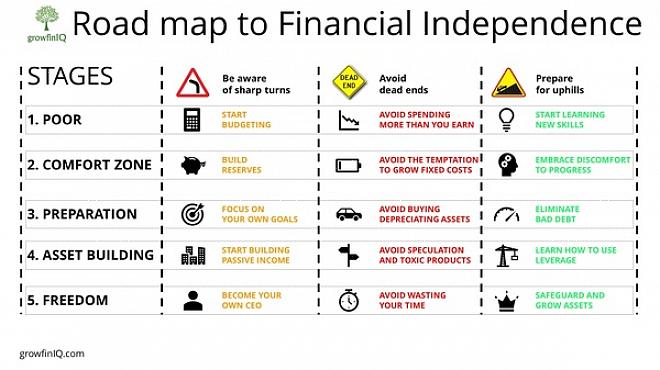

Από την άνοδο των τιμών του φυσικού αερίου έως το υψηλό κόστος διδασκαλίας, είναι σχεδόν το όγδοο θαύμα πώς κάποιος προσφέρει τίποτα. Σε μια σοβαρή σημείωση, μην αφήσετε τη διαφημιστική εκστρατεία να πάρει το καλύτερο από εσάς. Μπορείτε να αυτο-υποστηρίζεστε με μερικές στρατηγικές διαχείρισης χρημάτων. Ακολουθούν μερικές απλές συμβουλές για να σας βοηθήσουν να γίνετε οικονομικά ανεξάρτητοι.

Βήμα 1

Δημιουργήστε έναν προϋπολογισμό. Αποφασίστε ποιοι λογαριασμοί είναι κορυφαίας προτεραιότητας, όπως στέγαση, ηλεκτρικό ρεύμα, ασφάλεια αυτοκινήτου, σημείωση αυτοκινήτου κ.λπ. Κατανομή του απαραίτητου εισοδήματος για την κάλυψη αυτών των εξόδων. Στη συνέχεια, αποφασίστε πόσα χρήματα μπορούν να διατεθούν για άλλα έξοδα, όπως ψυχαγωγία, αποταμίευση, υγειονομική περίθαλψη, κινητό τηλέφωνο, ταμείο έκτακτης ανάγκης και φαγητό.

Βήμα 2

Παραμείνετε στον προϋπολογισμό σας. Τηρήστε το. Ακολουθήστε το όσο πιο κοντά ακολουθείτε την αγαπημένη σας τηλεοπτική σειρά. Ο προϋπολογισμός ορίζει όρια, αλλά αυτά τα όρια θα σας βοηθήσουν να αποκτήσετε οικονομική ελευθερία, επειδή θα έχετε λιγότερες πιθανότητες να ωθήσετε το κατάστημα. Το Impulse shopping δεν σκοπεύει να πραγματοποιήσει αγορές, αλλά ούτως ή άλλως. Για παράδειγμα, όταν είστε έξω και βλέπετε ένα πραγματικά δροσερό ζευγάρι παπούτσια, αγοράζετε τα παπούτσια επί τόπου. Εάν δεν είστε προσεκτικοί ή γίνεται υπερβολικό, η αγορά πραγμάτων είναι μόνο η αρχή της οικοδόμησης οικονομικού χρέους αντί της οικονομικής ελευθερίας.

Βήμα 3

Περιορίστε τις δαπάνες. Αποφύγετε να παραπλανηθείτε από τον προϋπολογισμό σας. Εάν ορίσετε 75€ την εβδομάδα για ψυχαγωγία, τα 37€ κάθε εβδομάδα θα σας επιστρέψουν 150€ κάθε μήνα. Να είστε έξυπνοι με τα χρήματά σας. Κυνήγι για τις ευκαιρίες. Αντί να τρώτε έξω πολλές φορές την εβδομάδα, δοκιμάστε να μαγειρέψετε φθηνότερα γεύματα στο σπίτι. Αυτό σημαίνει ότι δεν μπορείτε να περιποιηθείτε τον εαυτό σας κάθε φορά; Φυσικά όχι, αλλά προσέξτε τον προϋπολογισμό που έχετε ορίσει και τον λόγο για τον οποίο το έχετε ορίσει. Με τον περιορισμό των δαπανών, θα αποφύγετε τη συσσώρευση περιττού χρέους που θα μπορούσε να εμποδίσει την οικονομική ελευθερία.

Βήμα 4

Αποφύγετε το περιττό χρέος πιστωτικών καρτών. Χρησιμοποιήστε την πιστωτική κάρτα με σύνεση. Εάν δεν μπορείτε να το αντέξετε οικονομικά και δεν το χρειάζεστε, αποφύγετε την ανάγκη να το φορτίσετε. Εάν χρησιμοποιείτε την πιστωτική σας κάρτα για καταστάσεις έκτακτης ανάγκης ή μεγάλες αγορές, όπως επισκευές αυτοκινήτων, σχεδιάστε να την αποπληρώσετε. Για παράδειγμα, αποφύγετε περιττές δαπάνες που θα προσθέσουν στο υπόλοιπό σας. Αρχικά, εργαστείτε για την πληρωμή του υπολοίπου που έχετε μειώσει πριν προσθέσετε νέες χρεώσεις όταν είναι δυνατόν.

Βήμα 5

Αποθήκευση. Κρατήστε ένα μέρος του μισθού σας. Ακόμα κι αν εξοικονομήσετε 37€ έναν μισθό, αυτό μπορεί να προσθέσει πάνω από 750€ μέχρι το τέλος του έτους. Η εξοικονόμηση δεν θα σας αποφέρει καλό εάν κάνετε πολλές αναλήψεις από τον λογαριασμό ταμιευτηρίου σας, οπότε κάντε ό, τι καλύτερο μπορείτε να αφήσετε τις αποταμιεύσεις σας μόνες.

Το να γίνετε οικονομικά ανεξάρτητοι είναι κάτι που μπορείτε να πετύχετε. Αποφύγετε τις περιττές δαπάνες και εξοικονομήστε ό, τι μπορείτε. Πριν το ξέρετε, τα δολάρια θα αυξηθούν.