Πώς να προσδιορίσετε ένα προσιτό ποσοστό υποθηκών;

Διομήδης Πολίτης

• 3 λεπτά ανάγνωση

Για να έχετε ένα καλύτερο επιτόκιο, θα θέλατε η πίστωσή σας να είναι στην καλύτερη δυνατή κατάσταση.

Πριν οι περισσότεροι άνθρωποι αρχίσουν να αναζητούν ένα νέο σπίτι, καθορίζουν πρώτα πόσο μπορούν να αντέξουν οικονομικά. Ένα προσιτό επιτόκιο στεγαστικών δανείων θα επηρεάσει τα πάντα, από το μέγεθος του σπιτιού που κοιτάζετε μέχρι τη γειτονιά που εξερευνάτε. Λοιπόν, πώς καθορίζετε τι είναι ένα προσιτό επιτόκιο υποθηκών;

Η υποθήκη που μπορείτε να αντέξετε οικονομικά θα επηρεαστεί επίσης άμεσα από το διαθέσιμο επιτόκιο.

Καθορίστε έναν προϋπολογισμό. Στον προϋπολογισμό σας, θα πρέπει να είστε βέβαιοι ότι θα συμπεριλάβετε όλα τα έξοδα που έχετε αυτήν τη στιγμή, καθώς και αυτά που περιμένετε μετά την αγορά ενός σπιτιού. Κοιτάξτε όλες τις πηγές εισοδήματος και όλους τους λογαριασμούς που θα πληρωθούν. Ορισμένα έξοδα που μπορεί να μην έχει ο ενοικιαστής που θα έχετε ως ιδιοκτήτης σπιτιού περιλαμβάνουν:

Ασφάλιση ιδιοκτητών σπιτιού - Αυτό θα είναι απαίτηση της εταιρείας υποθηκών σας. Το ετήσιο ασφάλιστρο μπορεί να κυμαίνεται από μερικές εκατοντάδες δολάρια έως πολλές χιλιάδες δολάρια, ανάλογα με την τοποθεσία, το μέγεθος και την ποιότητα του σπιτιού.

Φόροι ιδιοκτησίας - Η πολιτεία και η τοπική αυτοδιοίκηση ενδέχεται να έχουν φόρους ιδιοκτησίας στο σπίτι σας. Αυτά μπορεί επίσης να κυμαίνονται σημαντικά, ανάλογα με την πολιτεία και την επαρχία σας.

Διάφορες επιχειρήσεις κοινής ωφέλειας - Πολλοί ιδιοκτήτες θα φροντίζουν τους λογαριασμούς αποχέτευσης, φυσικού αερίου, νερού και απορριμμάτων σε μηνιαία βάση. Ως ιδιοκτήτης σπιτιού, αυτά θα είναι δική σας ευθύνη.

Κόστος συντήρησης - Ως ιδιοκτήτης σπιτιού, θα είστε υπεύθυνοι για τα απαραίτητα κόστη για τη συντήρηση του σπιτιού σας, που κυμαίνονται από βαφή έως γυψοσανίδα έως αναδιαμόρφωση κουζίνας.

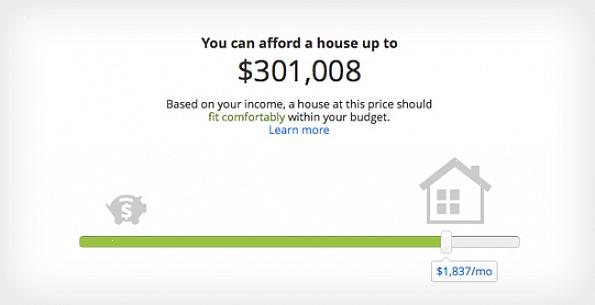

Μόλις ορίσετε έναν προϋπολογισμό, μπορείτε να αρχίσετε να ελέγχετε τα οικονομικά σας για να καθορίσετε το ποσό που μπορείτε να αντέξετε σε μηνιαία βάση. Άλλα εργαλεία είναι διαθέσιμα για να σας βοηθήσουν να καθορίσετε τι μπορείτε να αντέξετε οικονομικά σε μια υποθήκη. Οι ιστότοποι και οι τράπεζες προσφέρουν υπολογιστές υποθηκών που λαμβάνουν υπόψη τους τρέχοντες μισθούς και το εισόδημά σας, το χρέος και άλλες πληρωμές, καθώς και την προτεινόμενη υποθήκη και το επιτόκιο για να δείτε τι μπορείτε να αντέξετε οικονομικά. Ένας ιστότοπος με ένα καλό εργαλείο είναι ο υπολογιστής προσιτής υποθήκης που θα σας πει πόσο μπορείτε να αντέξετε οικονομικά βάσει των παραπάνω πληροφοριών. Η υποθήκη που μπορείτε να αντέξετε οικονομικά θα επηρεαστεί επίσης άμεσα από το διαθέσιμο επιτόκιο. Για να έχετε ένα καλύτερο επιτόκιο, θα θέλατε η πίστωσή σας να είναι στην καλύτερη δυνατή κατάσταση. Συνιστάται να ελέγξετε την πίστωσή σας για να επιβεβαιώσετε ότι είναι ακριβής, να πληρώσετε πιστωτικές κάρτες υψηλού επιτοκίου και να μειώσετε το χρέος σας γενικά για να αυξήσετε το πιστωτικό σας αποτέλεσμα. Αυτό θα σας επιτρέψει να κερδίσετε περισσότερα χρήματα με την υποθήκη σας. Τέλος, η παραδοσιακή μέθοδος προσδιορισμού ενός προσιτού επιτοκίου υποθηκών είναι να μεταβείτε στην τοπική τράπεζά σας ή χρηματοπιστωτικό ίδρυμα και μιλήστε με έναν ειδικό δανείου. Θα σας καθοδηγήσουν στη διαδικασία δανεισμού, θα συμπληρώσουν κάποια βασικά έγγραφα και θα καθορίσουν τι μπορούν να σας εγκρίνουν σε μηνιαία βάση. Λάβετε υπόψη ότι μόνο και μόνο επειδή έχετε εγκριθεί για ένα συγκεκριμένο δάνειο δεν σημαίνει ότι είναι μέσα στα μέσα σας να το αντέξετε οικονομικά. Συνιστάται να δημιουργείτε πάντα έναν προϋπολογισμό για να καθορίσετε τι πραγματικά μπορείτε να αντέξετε οικονομικά.