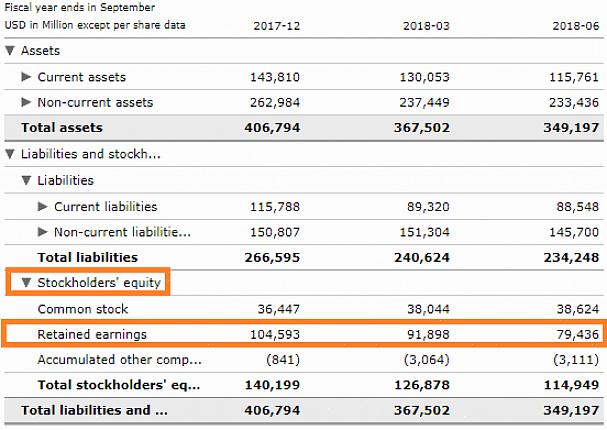

Το θεμέλιο για όλες τις μορφές λογιστικής είναι ένας βασικός τύπος, Περιουσιακά στοιχεία = Υποχρεώσεις + Ίδια Κεφάλαια. Το τμήμα μετοχικού κεφαλαίου του μετόχου αποτελείται τόσο από το μετοχικό κεφάλαιο όσο και από τα κέρδη εις νέον. Το μετοχικό κεφάλαιο είναι όλο το απόθεμα, τόσο προτιμώμενο όσο και κοινό, που μια εταιρεία έχει στη διάθεσή της να εκδώσει. Μόλις αγοραστεί αυτό το απόθεμα, οι μέτοχοι έχουν επενδύσει και κατέχουν πλέον μέρος ή ποσοστό της επιχείρησης. Όλα τα κέρδη που πραγματοποιούνται από την επιχείρηση μπορούν είτε να καταβληθούν στους μετόχους που καλούνται μερίσματα, είτε τα χρήματα μπορούν να αποθηκευτούν σε έναν λογαριασμό που ονομάζεται Διατηρούμενα Κέρδη.

Βασικά διατηρούμενα κέρδη αποτελείται

Βασικά τα Διατηρούμενα Κέρδη αποτελούνται από καθαρά κέρδη που διατηρούνται στην επιχείρηση. Αυτό διατηρείται συνήθως μέσα στην επιχείρηση για να επενδύσει σε άλλους τομείς που μπορούν να δημιουργήσουν περισσότερες ευκαιρίες για την εταιρεία. Από την άλλη πλευρά, το Capital stick δεν διατηρείται εντός της εταιρείας. Αυτό είναι γενικά το αρχικό κεφάλαιο που καταβάλλεται στην επιχείρηση από εκείνους που τη δημιούργησαν. Ένα προκαθορισμένο ποσό μετοχών διατίθεται στους μετόχους για την απόκτηση ενός ποσοστού της εταιρείας. Αυτές οι μετοχές μετοχών επιτρέπουν σε άλλους να κατέχουν κυριολεκτικά μέρος της εταιρείας, πράγμα που σημαίνει ότι όχι μόνο συλλέγουν κέρδη, αλλά αποτελούν επίσης μέρος της λήψης αποφάσεων.

Όταν εξετάζετε τα Διατηρούμενα Κέρδη στον ισολογισμό κάτω από το Ίδιο Κεφάλαιο των Μετόχων, μπορείτε να αποκτήσετε πληροφορίες για μια εταιρεία. Όταν μια εταιρεία διατηρεί όλα τα καθαρά κέρδη σε μια επιχείρηση και δεν καταβάλλει μερίσματα στους μετόχους της, τότε θα μπορούσε να είναι ένδειξη ότι η εταιρεία αντιμετωπίζει οικονομικά προβλήματα. Εάν η εταιρεία δεν μπορεί να πληρώσει τα μερίσματα που θα ήταν πιο επωφελής για τους μετόχους της, τότε είναι πιθανό ότι κάτι τέτοιο θα μπορούσε να τους οδηγήσει σε πτώχευση. Η εταιρεία είναι πολύ πιθανό να χρησιμοποιήσει όλα τα κέρδη της για να διατηρήσει και αν δεν αλλάξει τίποτα τότε είναι πιθανή η πτώχευση.

Ωστόσο, το απόθεμα κεφαλαίου στον ισολογισμό δείχνει πόσα αποθέματα είναι διαθέσιμα στην επιχείρηση. Αυτό μπορεί να είναι χρήσιμο για να δείξει πόσα κεφάλαια διαθέτει η εταιρεία. Αυτό μπορεί να δείξει πόσο καλά είναι μια εταιρεία και πόσες δυνατότητες μπορεί να έχει η εταιρεία. Χρησιμεύει επίσης ως δίχτυ ασφαλείας για τους πιστωτές, όσο περισσότερα διαθέσιμα κεφάλαια τόσο λιγότερη είναι η πιθανότητα μιας εταιρείας να χρεοκοπήσει οποιοδήποτε χρέος. Ωστόσο, εάν η εταιρεία δεν διαθέτει επαρκές κεφάλαιο ή περισσότερα κεφάλαια, τότε υποχρεώσεις θα μπορούσε να είναι ένδειξη ότι δεν υπάρχει επαρκές κεφάλαιο για την υποστήριξη της εταιρείας. Αυτό θα μπορούσε να είναι ένα σημάδι κακής επένδυσης.