Πώς να καταγράψετε στοιχεία ενεργητικού σε ισολογισμούς και καταστάσεις εισοδήματος;

δις. Χρυσαυγή Καρσιβάνη

• 4 λεπτά ανάγνωση

Αυτό το άρθρο εξηγεί τη μεταχείριση και την καταγραφή περιουσιακών στοιχείων στους Ισολογισμούς και τις καταστάσεις εσόδων.

Η υγεία κάθε επιχείρησης υποδεικνύεται από τις οικονομικές της καταστάσεις. Ο Ισολογισμός δείχνει την επιχειρηματική φερεγγυότητα και την αξία των περιουσιακών στοιχείων και υποχρεώσεων της σε μια χρονική στιγμή. Οι καταστάσεις αποτελεσμάτων δείχνουν τα έσοδα, τα έξοδα και το προκύπτον κέρδος για μια χρονική περίοδο και αντικατοπτρίζουν την κερδοφορία ή τη βιωσιμότητα της επιχείρησης. Τα περιουσιακά στοιχεία είναι πόροι που ανήκουν στην επιχείρηση, ακόμη και με μελλοντική νομισματική αξία και περιλαμβάνουν επίσης το κόστος των οποίων τα οφέλη εξακολουθούν να συγκεντρώνονται. Αυτά πρέπει να καταγράφονται κατά την ημερομηνία απόκτησης στο κόστος που αποκτήθηκε, συμπεριλαμβανομένων των εξόδων προμήθειας έως ότου τεθεί σε χρήση. Αυτό το άρθρο εξηγεί τη μεταχείριση και την καταγραφή περιουσιακών στοιχείων στους Ισολογισμούς και τις καταστάσεις εσόδων.

Βήμα 1

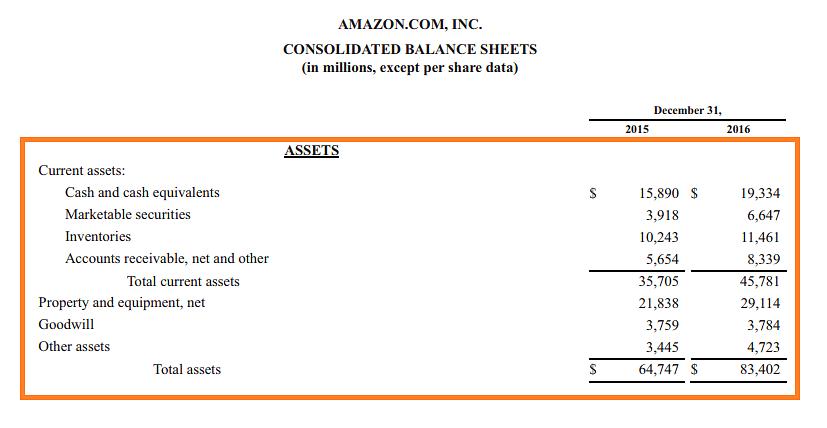

Στοιχεία στον ισολογισμό. Τα περιουσιακά στοιχεία καταχωρούνται στο τέλος της λογιστικής περιόδου με τις αξιώσεις έναντι αυτών συμπεριλαμβανομένων υποχρεώσεων, αξιώσεων πιστωτών / ιδιοκτητών και επενδύσεων. Εμπίπτουν στις βασικές ταξινομήσεις:

Τα τρέχοντα περιουσιακά στοιχεία είναι ελεγχόμενοι πόροι, από τους οποίους ο οργανισμός αναμένει να αποκτήσει μελλοντικό όφελος. Τα μακροπρόθεσμα ή τα πάγια περιουσιακά στοιχεία δεν πωλούνται κατά την περίοδο μετά την ημερομηνία του ισολογισμού και θα διατηρηθούν από την επιχείρηση για περισσότερο από ένα έτος μπροστά.

Μετρητά - στην τράπεζα, στο χέρι, σε εμπιστοσύνη και περιλαμβάνει μικρά μετρητά

Τίτλοι - όπως μετοχές, κρατικά ομόλογα και γραμμάτια δημοσίου που εμφανίζονται συνήθως στο κόστος ή στην αγοραία αξία τους

Απαιτήσεις - περιλαμβάνουν λογαριασμούς εισπρακτέους από πελάτες

Αποζημίωση κακού χρέους - είναι το κακό μέρος των εισπρακτέων λογαριασμών και αφαιρείται από αυτό για να δείξει μια ακριβή αποτίμηση

Εισπρακτέες σημειώσεις - ονομαστική αξία όλων των χαρτονομισμάτων που δίνονται στην επιχείρηση, συμπεριλαμβανομένων εκείνων που έχουν μειωθεί

Η εισπρακτέα αξία των σημειώσεων πρέπει να αφαιρεθεί από τα παραπάνω ή να προστεθεί ως υποσημείωση που αντικατοπτρίζει την ενδεχόμενη φύση

Απαιτήσεις από υπαλλήλους και ιδιοκτήτες - δείξτε τις προκαταβολές που οφείλονται από άτομα που σχετίζονται με την επιχείρηση

Απόθεμα αποθεμάτων - θα αντικατοπτρίζει την αξία του επιχειρηματικού αποθέματος και θα έχει διαφορετικές μεθόδους αποτίμησης

Απόθεμα που αγοράστηκε - εμφάνιση, με κόστος ή κόστος αντικατάστασης όποιο είναι χαμηλότερο, απόθεμα που αγοράζεται για πώληση με μικρή ή καθόλου προσθήκη αξίας

Προπληρωμένα και αναβαλλόμενα είδη - είναι πληρωμές για αγαθά ή υπηρεσίες των οποίων τα οφέλη θα προκύψουν στο μέλλον ή κατά τη διάρκεια μιας περιόδου

Βήμα 2

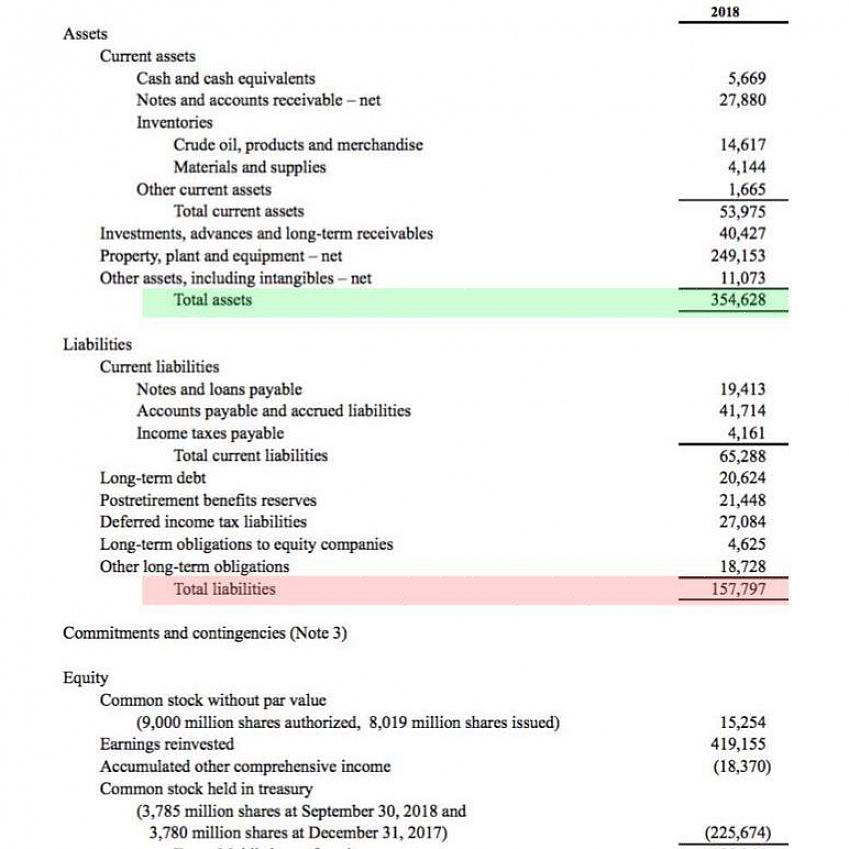

Εγκαταστάσεις, ακίνητα και μηχανήματα. Σε αυτά περιλαμβάνονται όλα τα πάγια περιουσιακά στοιχεία που χρησιμοποιούνται στην καθημερινή λειτουργία της επιχείρησης και έχουν μεγάλη διάρκεια ζωής. Αυτά τα περιουσιακά στοιχεία καταγράφονται στο αρχικό τους κόστος με την αφαίρεση των αποσβέσεων από κάθε αξία περιουσιακού στοιχείου. Υπάρχουν διαφορετικές μέθοδοι κατανομής του κόστους του περιουσιακού στοιχείου κατά την εκτιμώμενη ωφέλιμη ζωή του και όλες θα καταγράφουν την ίδια συνολική απόσβεση κατά τη διάρκεια ζωής του περιουσιακού στοιχείου με διακυμάνσεις στο ποσό που καταγράφεται σε οποιοδήποτε έτος.

Βήμα 3

Ο Ισολογισμός δείχνει την επιχειρηματική φερεγγυότητα και την αξία των περιουσιακών στοιχείων και υποχρεώσεων της σε μια χρονική στιγμή.

Άυλα περιουσιακά στοιχεία. Αυτά περιλαμβάνουν εμπορικά σήματα. Τα διπλώματα ευρεσιτεχνίας και η καλή θέληση εμφανίζονται ως κόστος αγοράς ή κόστος ανάπτυξης. Η υπεραξία είναι συνήθως όταν έχει αποτιμηθεί κατά την αγορά της επιχείρησης.

Βήμα 4

Η κατάσταση λογαριασμού αποτελεσμάτων. Αυτό δείχνει το καθαρό αποτέλεσμα των εργασιών σε μια περίοδο και καταγράφει:

Έσοδα από επιχειρήσεις, έσοδα από ενοίκια, τόκους

Το κόστος των πωληθέντων αγαθών είναι το κόστος των αγαθών που αγοράστηκαν (κατά τη διάρκεια της λογιστικής περιόδου και περιλαμβάνει το κόστος μεταφοράς) συν το απόθεμα στην αρχή και μείον το απόθεμα στο τέλος της περιόδου.

Το μικτό περιθώριο είναι η διαφορά μεταξύ του εισοδήματος από πράξεις και του κόστους των πωληθέντων αγαθών και καλύπτει τα λειτουργικά έξοδα, τους φόρους και τα κέρδη.

Τα λειτουργικά έξοδα (όπως έξοδα για επιχειρήσεις κοινής ωφέλειας, μισθοί, ασφάλιση κ.λπ. ή άλλη εξάντληση περιουσιακών στοιχείων κατά τη διάρκεια της λογιστικής περιόδου) αφαιρούνται από το μικτό περιθώριο για να φθάσουν στο καθαρό εισόδημα (πριν από τους φόρους εισοδήματος)

Ως τελική λέξη, τα παραπάνω είναι γενικοί κανόνες και είναι τα πρότυπα του οργανισμού της χώρας με τα διεθνή λογιστικά πρότυπα, τα οποία χρησιμεύουν ως η τελική κατευθυντήρια γραμμή για όλα τα οικονομικά αρχεία.