Οι μέθοδοι ανάλυσης κόστους εφαρμόζονται από τους διαχειριστές έργων λόγω των πλεονεκτημάτων τους.

Η ανάλυση κόστους έχει βαφτιστεί με πολλά ονόματα όπως οικονομική αξιολόγηση, κατανομή κόστους, αξιολόγηση αποδοτικότητας, ανάλυση κόστους-οφέλους ή ανάλυση κόστους-αποτελεσματικότητας από διάφορους συγγραφείς οικονομικών βιβλίων. Πολλοί θεωρούν αυτό ένα διαιρετικό σύνολο διαδικασιών για την αξιολόγηση ενός συγκεκριμένου προγράμματος επειδή καλύπτουν ένα ευρύ φάσμα μεθόδων αλλά συχνά ανταλλάσσονται απρόσεκτα.

Απαιτεί ειδικευμένους οικονομολόγους

Ο θεμελιώδης χαρακτήρας του είναι ότι είναι συχνά μέρος μιας αξιοσέβαστης πρότασης σχετικά με τον προϋπολογισμό και τους λογιστικούς κανόνες. Αυτά επιτρέπουν στους επόπτες να καθορίσουν την πραγματική δαπάνη για την παροχή μιας συγκεκριμένης υπηρεσίας. Πολλές μέθοδοι ανάλυσης κόστους έχουν συχνά χρησιμοποιηθεί από κυβερνήσεις και μεγάλες εταιρείες για να παρέχουν λογικές εξοικονομήσεις χωρίς να θυσιάζουν την ποιότητα ή να προσδίδουν υψηλό τίμημα. Ωστόσο, υπάρχουν πολλές ήπιες προειδοποιήσεις σχετικά με την πολυπλοκότητά της και απαιτεί εξειδικευμένους οικονομολόγους να χειραγωγούν δεδομένα και δεν πρέπει ποτέ να ληφθούν σοβαρά υπόψη.

Όποια και αν είναι η γνώμη σας για αυτή τη διαμάχη, υπάρχουν στην πραγματικότητα διαφορετικές μέθοδοι ανάλυσης κόστους σε οποιαδήποτε μορφή αξιολόγησης έργου.

Όποια και αν είναι η γνώμη σας για αυτήν τη διαμάχη, υπάρχουν πραγματικά διαφορετικές μέθοδοι για ανάλυση κόστους σε οποιαδήποτε μορφή αξιολόγησης έργου:

Κατανομή κόστους. Αυτή είναι η απλούστερη ιδέα, που σημαίνει τη δημιουργία συστημάτων προϋπολογισμού και λογιστικής από τους διαχειριστές προγραμμάτων για τον καθορισμό του κόστους της υπηρεσίας που διατίθεται. Τα δεδομένα πρέπει να καταγράφονται σωστά με μεταβλητές που εξετάζονται με τη μορφή ερευνών.

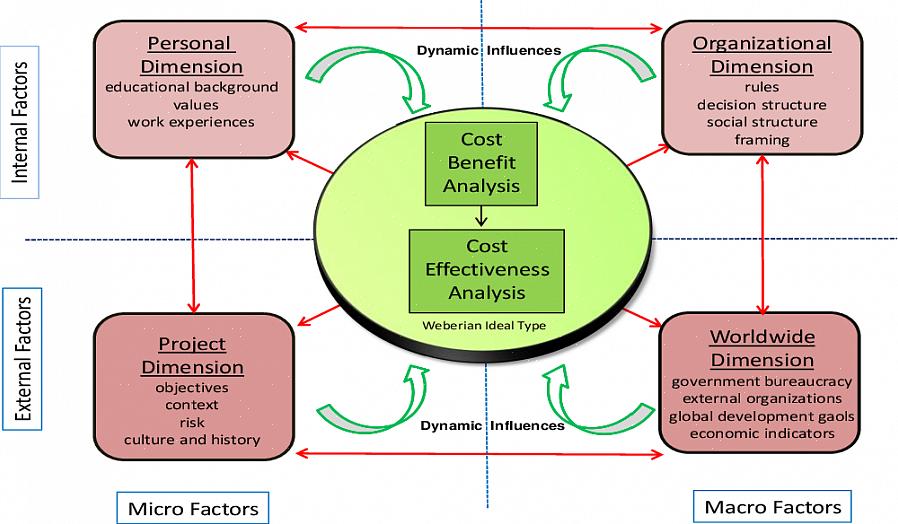

Ανάλυση κόστους-αποτελεσματικότητας. Μια έξυπνη συγκριτική υπόθεση είναι ότι για κάθε αποτέλεσμα, υπάρχουν πολλές επιλογές για να διαλέξετε. Επιτρέπει στον αξιολογητή να επιλέξει ποια μέθοδο έχει λογική επικάλυψη. Οι συγκρίσεις βασίζονται σε κοινές κλίμακες για τη μέτρηση των αποτελεσμάτων και της διεύθυνσης ποιο μοναδιαίο κόστος είναι μεγαλύτερο για κάθε προσέγγιση και η ευκολότερη επίτευξη και παροχή περισσότερων δεδομένων.

Ανάλυση κόστους-οφέλους. Χρησιμοποιεί αναλογίες ωφέλειας προς κόστος και τα καθαρά ποσοστά απόδοσης. Με απλά λόγια, εάν οι συνεισφορές και τα αποτελέσματα της προτεινόμενης εναλλακτικής λύσης μειωθούν σε μια κοινή (νομισματική) μονάδα, θα μπορούσε να αθροιστεί και να συγκριθεί. Πιθανότατα, εάν οι παραλήπτες είναι πρόθυμοι να πληρώσουν για την υπηρεσία, θεωρείται ως όφελος. αν όχι, είναι κόστος.

Πρέπει να είμαστε ρεαλιστές ως προς τα όρια αυτού του τύπου αξιολόγησης. Οι αναλύσεις κόστους μπορούν να παρέχουν εκτιμήσεις για την πιθανή δαπάνη μιας προσπάθειας και τα προβλεπόμενα οφέλη, ακόμη και προτού εκτελεστούν. Θα μπορούσε επίσης να παράσχει εναλλακτικές επιλογές για την πιο οικονομική σχέση παρέμβασης. Θα μπορούσε επίσης να προβλέψει απροσδόκητες δαπάνες που ενδέχεται να προκύψουν κατά την υλοποίηση του εν λόγω έργου. Εναλλακτικά, δεν θα παρέχει δεδομένα σχετικά με την καθαρή επίδραση των προτιμώμενων αποτελεσμάτων. Επίσης, δεν σας λέει εάν η εναλλακτική λύση με τις πιο λογικές τιμές είναι η καλύτερη επιλογή.

Οι μέθοδοι ανάλυσης κόστους εφαρμόζονται από τους διαχειριστές έργων λόγω των πλεονεκτημάτων τους. Προωθούν τη νομισματική ευθύνη. Διαβεβαιώνουν ότι τα δεδομένα μπορούν να παρασχεθούν από τους επιτηρητές του έργου εάν συναντήσουν ερωτήματα από τους χρηματοδότες τους. Καθορίζουν επίσης προτεραιότητες ειδικά όταν οι πόροι είναι περιορισμένοι. Αυτός ο τύπος αναλυτικής μεθόδου μπορεί να είναι ένα ισχυρό εργαλείο για τη συγκέντρωση κεφαλαίων από χρηματοδότες όπως φιλάνθρωπους ή νομοθέτες. Το πρόβλημα είναι ότι αυτός ο τύπος αναλυτικής μεθόδου απαιτεί τεχνικά εξειδικευμένο προσωπικό. Δεν υπάρχει πρότυπο όπου μπορούν να συγκριθούν ποιοτικοί στόχοι. Δεν επικυρώνεται επίσης, καθώς δεν υπάρχει συνέχεια εάν έχουν επιτευχθεί τέτοια μακροπρόθεσμα αποτελέσματα.