Πώς να καταγράψετε τα έξοδα δεδουλευμένων τόκων σε ισολογισμό;

Φιλιώ Γεωγιάδου

• 3 λεπτά ανάγνωση

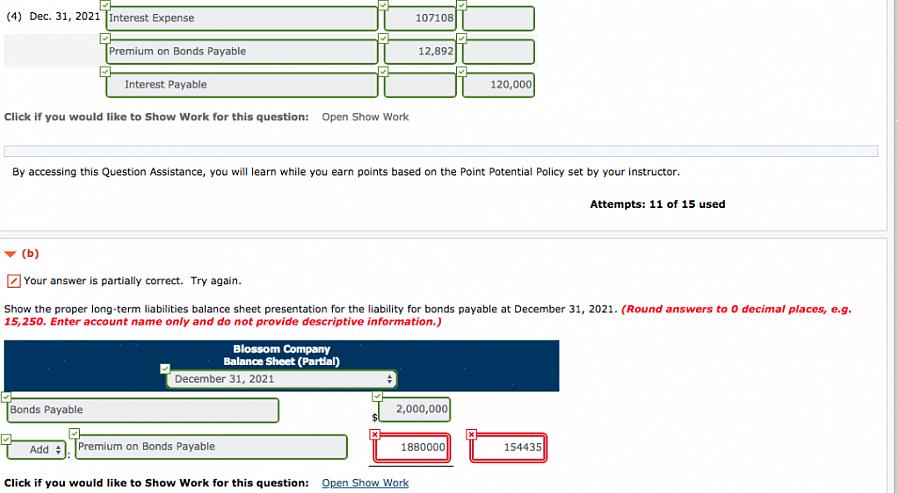

Τα έξοδα δεδουλευμένων τόκων καταχωρούνται ως πίστωση και χρέωση σε ισολογισμό της εταιρείας, ως εξής.

Προκειμένου να συγκεντρώσουν κεφάλαια, ορισμένες εταιρείες εκδίδουν ομόλογα προς τους επενδυτές. Μπορούν να το εκδώσουν στην ονομαστική αξία που σημαίνει ότι είναι η πραγματική ή ονομαστική αξία του ομολόγου. Μπορούν επίσης να το εκδώσουν με έκπτωση για να το κάνουν πιο ελκυστικό για τους επενδυτές ή να το εκδώσουν με ασφάλιστρο, αυξάνοντας την ονομαστική αξία του ομολόγου. Τα έξοδα δεδουλευμένων τόκων καταχωρούνται στον ισολογισμό της εταιρείας. Ο δεδουλευμένος τόκος είναι το ποσό των τόκων που έχουν ήδη κερδηθεί αλλά δεν έχουν πληρωθεί ακόμη. Ο τόκος συγκεντρώνεται σε καθημερινή βάση και οι εταιρείες χρησιμοποιούν διαφορετικές μεθόδους για τον υπολογισμό του τόκου των ομολόγων.

Έξοδα δεδουλευμένων τόκων

Ο τόκος συγκεντρώνεται σε καθημερινή βάση και οι εταιρείες χρησιμοποιούν διαφορετικές μεθόδους για τον υπολογισμό του τόκου των ομολόγων.

Τα έξοδα δεδουλευμένων τόκων καταχωρούνται ως πίστωση και χρέωση σε ισολογισμό της εταιρείας, ως εξής.

Εάν μια εταιρεία έχει προετοιμάσει ένα ομόλογο με ονομαστική αξία 9% 74600€ στην αρχή του έτους, αλλά καθυστέρησε την πραγματική έκδοσή της για ένα μήνα, έχει ήδη συγκεντρώσει επιτόκιο 560€ Το ομόλογο αναμένεται να λήξει σε πέντε χρόνια. Ο υπολογισμός είναι 74600€ φορές εννέα τοις εκατό μία φορά πάνω από δώδεκα. Εννέα τοις εκατό είναι το επιτόκιο και ένα πάνω από δώδεκα είναι ένα μήνα πάνω από δώδεκα μήνες. Στην ονομαστική αξία των 74600€ συν τόκο ενός μήνα, η εταιρεία θα περιμένει πραγματικά να λάβει 75€, 750. Κατά την εγγραφή του στο λογιστικό περιοδικό, η ημερομηνία που πρέπει να εγγραφεί είναι η ημερομηνία έκδοσης του ομολόγου. Σε αυτήν την περίπτωση θα πρέπει να είναι Φεβρουάριος. Στη σειρά Μετρητά, εισαγάγετε το πλήρες ποσό που είναι 75200€ Αυτό είναι ένα χρεωστικό ποσό ή οφειλόμενο ποσό. Στην πληρωτέα ομόλογα, η καταχώριση πρέπει να είναι για την ονομαστική αξία που είναι 74600€, που είναι το ποσό πίστωσης ή το ποσό εισοδήματος. Το δεδουλευμένο ποσό τόκου των 560€ εγγράφεται ξεχωριστά ως τόκος πληρωτέος που ανήκει επίσης στην πιστωτική κατηγορία. Θα υπολογίσετε το υπόλοιπο του δεδουλευμένου τόκου για τους επόμενους πέντε μήνες για να ολοκληρώσετε τους πρώτους έξι μήνες, όπου πρέπει να καταβληθούν οι δεδουλευμένοι τόκοι. Το ποσό των δεδουλευμένων τόκων για τους επόμενους πέντε μήνες θα πρέπει να είναι 2800€, καθώς το σύνολο των δεδουλευμένων τόκων για το πρώτο εξάμηνο του έτους είναι 3360€ Ας υποθέσουμε ότι αυτό έγινε το 2009.

Δεδομένου ότι η πραγματική έκδοση ήταν τον Φεβρουάριο του 2009, θα υπάρξουν μόνο 11 μήνες έξοδα τόκων για το συγκεκριμένο έτος. Για μια ετήσια οικονομική κατάσταση, οι εγγραφές στο καθολικό της εταιρείας θα είναι για τον Ιούνιο του 2009 και τον Δεκέμβριο του 2009. Τα έξοδα τόκων για τον Ιούνιο του 2009 θα είναι 2800€ και τον Δεκέμβριο του 2009, το κόστος των τόκων θα είναι 3360€, κάνοντας το σύνολο των 6160€ για έντεκα μήνες. Οι τόκοι των 560€ που συγκεντρώθηκαν για τον Ιανουάριο του 2009 θα εγγραφούν ως πληρωτέοι τόκοι. Αυτές οι εγγραφές βρίσκονται στη στήλη χρέωσης. Από την πιστωτική στήλη, η καταχώρηση Μετρητά για τον Ιούνιο 2009 θα εξακολουθεί να είναι 3360€ (560€ + 2800€), ενώ η είσοδος Μετρητά για το Δεκέμβριο του 2009 θα είναι 3360€ για να κάνει την πιστωτική και χρεωστική καταχωρήσεις ισορροπία.

Για τα επόμενα έτη, από το 2010 έως το 2013, ο ισολογισμός θα δείξει ότι τα δεδουλευμένα έξοδα τόκων, πληρωτέα τον Ιούνιο και τον Δεκέμβριο θα έχουν το ίδιο δεδουλευμένο έξοδο τόκων 3360€ για χρέωση και καταβολή μετρητών 3360€ για τους μήνες Ιούνιο και τον Δεκέμβριο.

Η ίδια μέθοδος υπολογισμού μπορεί να επιτευχθεί ακόμη και αν το ομόλογο εκδίδεται με έκπτωση ή με ασφάλιστρο. Βασίζεται σε αυτόν τον τύπο: Ποσό ποσοστού τόκου x Αξία ομολόγου x 12 για να λάβετε τα δεδουλευμένα έξοδα τόκων ανά μήνα.