Πώς να προγραμματίσετε τη χρηματοδότηση της εκπαίδευσης του παιδιού σας;

Αηδόνα Κωνσταντίνου

• 11 λεπτά ανάγνωση

Οι περισσότεροι άνθρωποι χρησιμοποιούν λογαριασμούς ταμιευτηρίου, αν και το επιτόκιο σε αυτούς τους λογαριασμούς είναι αξιολύπητα χαμηλό (υπάρχουν άλλες διαθέσιμες επιλογές).

Με ορισμένα μέτρα, τα δίδακτρα αυξήθηκαν κατά μέσο όρο 8% κάθε χρόνο τα τελευταία 25 χρόνια. Τι σημαίνει αυτό για το παιδί σας; Ένα παιδί που γεννήθηκε σήμερα θα μπορούσε να αντιμετωπίσει τα δίδακτρα τρεις έως τέσσερις φορές πάνω από αυτό που πληρώνει ένας φοιτητής πανεπιστημίου σήμερα. Σύμφωνα με μια εκτίμηση, οι υποτροφίες και οι υποτροφίες καλύπτουν κατά μέσο όρο λιγότερο από το ήμισυ του συνόλου των κολεγίων (με τα υπόλοιπα να προέρχονται από αποταμιεύσεις, επενδύσεις και χρέη). Επομένως, είναι επιτακτική ανάγκη όχι μόνο να εξοικονομήσετε χρήματα για το τελικό κολέγιο του παιδιού σας, αλλά να ξεκινήσετε τώρα.

Οι γονείς που επιδιώκουν να ξεκινήσουν ένα πρόγραμμα εξοικονόμησης για το κόστος εκπαίδευσης έχουν πολλές διαθέσιμες επιλογές. Ποιο είναι το πιο κατάλληλο για τις ιδιαίτερες ανάγκες σας εξαρτάται σε μεγάλο βαθμό από μεμονωμένες περιστάσεις και στόχους. Θα μπορούσαν επίσης να υπάρξουν φορολογικές συνέπειες για καθεμία από αυτές τις επιλογές, επομένως οι αναγνώστες καλούνται να συμβουλευτούν έναν φορολογικό πληρεξούσιο ή CPA πριν λάβουν οποιαδήποτε τελική απόφαση. Αυτό το άρθρο θα σας δώσει μια επισκόπηση των διαθέσιμων επιλογών και μερικά από τα πλεονεκτήματα και τα μειονεκτήματα του καθενός.

Πού να ξεκινήσετε

Πριν βάλετε μια δεκάρα μακριά, θα πρέπει να κάνετε λίγο προγραμματισμό.

Υπολογίστε τις ανάγκες σας. Πόσο θα χρειαστεί το παιδί σας για κολέγιο; Εξετάστε όλες τις πιθανές πηγές χρημάτων. Περιμένετε το παιδί σας να συνεισφέρει στη δική του εκπαίδευση; Πολλοί γονείς το κάνουν, και είναι σίγουρα καλή ιδέα να διδάσκουμε την οικονομική ευθύνη σε νεαρή ηλικία, πριν ο φοιτητής κολεγίου χτυπηθεί με τον αναπόφευκτο κατακλυσμό προσφορών πιστωτικών καρτών. Ωστόσο, οι νόμοι για την παιδική εργασία και η πραγματικότητα του να είσαι έφηβος καθιστούν σχεδόν αδύνατο για το παιδί σου να χρηματοδοτήσει πλήρως το κολέγιο του μόνος του.

Κάντε εκτιμήσεις για αυτά τα στοιχεία: έξοδα διδασκαλίας, δωμάτιο και διατροφή, δώρα που έχουν ήδη ληφθεί από παππούδες και άλλους συγγενείς, αποταμιεύσεις του παιδιού. (Εάν έχετε περισσότερα από ένα παιδιά, πολλαπλασιάστε τις εκτιμήσεις κόστους ανάλογα.) Αυτοί σίγουρα δεν θα είναι σταθεροί αριθμοί, αλλά οι εκτιμήσεις αυτές θα εξυπηρετήσουν δύο χρήσιμους σκοπούς. Πρώτον, θα σας δώσει έναν στόχο να έχετε κατά νου ενώ σχεδιάζετε τα οχήματα στα οποία θα εξοικονομήσετε τα χρήματα που κερδίσατε. Δεύτερον, θα σας τρομάξει αναμφίβολα λίγο. Ωστόσο, ο φόβος μπορεί να είναι ένα καταπληκτικό κίνητρο, όταν πρόκειται για εξοικονόμηση χρημάτων.

Υπολογίστε πόσα μπορείτε λογικά να αφαιρέσετε σε μηνιαία βάση. Οι ανάγκες όλων είναι διαφορετικές και παρόλο που ο γείτονάς σας μπορεί να καυχηθεί να καταθέσετε 750€ το μήνα στο πρόγραμμα 529 του Junior, αυτό μπορεί να μην είναι δυνατό για εσάς. Το κλειδί είναι να φτάσετε σε μια φιγούρα που να είναι εφαρμόσιμη, στην οποία μπορείτε να δεσμευτείτε και να παραμείνετε αφοσιωμένοι, για μακροπρόθεσμα. Εάν ο αριθμός είναι πολύ υψηλός, θα παραλείψετε αναπόφευκτα κάποια στιγμή την κατάθεση ενός μήνα και αυτό θα το κάνει πολύ εύκολο να παραλείψετε τον επόμενο μήνα και τον επόμενο... και το κλειδί είναι να συνεχίσετε να κάνετε σταθερή, τακτική πρόοδο έως το παιδί σας απόφοιτοι γυμνασίου.

Ανακαλύψτε πόσα θα έχετε μέχρι τη στιγμή που η αποφοίτηση κυμαίνεται. Το Διαδίκτυο αφθονεί με αριθμομηχανές αποταμίευσης που μπορούν να σας βοηθήσουν να καταλάβετε διάφορες παραλλαγές σε ένα θέμα - υποθέτοντας μια κατάθεση "X" δολαρίων, για "Y" έτη, με επιτόκιο "Z"%, η συνολική απόδοση θα είναι $ ___. Χρησιμοποιήστε αυτές τις αριθμομηχανές και παίξτε λίγο με τους αριθμούς. Τι συμβαίνει όταν βρείτε ένα καλύτερο επιτόκιο ακόμη και ένα κλάσμα της εκατοστιαίας μονάδας; Τι θα συμβεί αν παραλείψετε την πληρωμή ενός μήνα ή πραγματοποιήσετε επιπλέον πληρωμή; Εάν προσαρμόσετε την κατάθεση πάνω ή κάτω μερικά δολάρια;

Κάντε προσαρμογές για περισσότερα από ένα παιδιά. Εάν έχετε περισσότερα από ένα παιδιά που θα φοιτούν στο κολέγιο, οι προσπάθειές σας θα εξαπλωθούν πιο αδύναμα, φυσικά. Επομένως, πρέπει να εξετάσετε το αποτέλεσμα που θα έχει στην ουσία. Αναζητήστε πιο επιθετικά οχήματα, αλλά να γνωρίζετε ότι η μεγαλύτερη πιθανή απόδοση ενέχει επίσης μεγαλύτερο κίνδυνο.

Κοιτάζοντας τις επιλογές

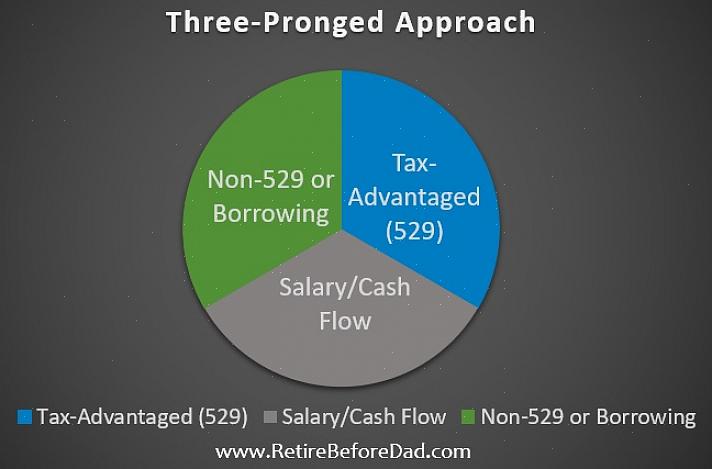

Τώρα που έχετε μια ιδέα για το τι είστε αντιμέτωποι, ήρθε η ώρα να ρίξετε μια ματιά στις επιλογές σας. Μπορείτε να πληρώσετε για το σχολείο με διάφορους τρόπους, αλλά τα περισσότερα άτομα χρησιμοποιούν έναν συνδυασμό των εξής: περιουσιακά στοιχεία (σκληρά περιουσιακά στοιχεία ή επενδυτικοί λογαριασμοί, μετατροπή τους σε μετρητά). εξοικονόμηση? χρέος (εσείς, το παιδί σας ή και τα δύο) · και επιχορηγήσεις και υποτροφίες. Μια σύντομη λέξη για κάθε επιλογή:

Τα περιουσιακά στοιχεία είναι είδη όπως δεύτερες κατοικίες, έργα τέχνης, οχήματα, κοσμήματα κ.λπ., αλλά περιλαμβάνουν επίσης επενδυτικούς λογαριασμούς και άλλα χρηματοοικονομικά οχήματα στα οποία έχετε συγκεντρώσει χρήματα. (Εξαιρούμε τους λογαριασμούς ταμιευτηρίου μόνο για τους σκοπούς αυτής της συζήτησης, προκειμένου να διακρίνουμε τις μεθόδους, αλλά οι λογαριασμοί ταμιευτηρίου θα θεωρούνται πλεονεκτήματα). Ουσιαστικά, ένα περιουσιακό στοιχείο (όπως χρησιμοποιούμε τον όρο εδώ) σημαίνει "οτιδήποτε μπορείτε να μετατρέψετε σε μετρητά με την πώληση των τόκων σας ή του τίτλου στο ακίνητο."

Εξοικονόμηση σημαίνει ακριβώς αυτό - τα χρήματα που έχετε αποθηκεύσει σε έναν λογαριασμό που προορίζεται για αυτόν τον σκοπό. Οι περισσότεροι άνθρωποι χρησιμοποιούν λογαριασμούς ταμιευτηρίου, αν και το επιτόκιο σε αυτούς τους λογαριασμούς είναι αξιολύπητα χαμηλό (υπάρχουν άλλες διαθέσιμες επιλογές). Εκτός από τα χρήματα που έχετε συσσωρεύσει όλα αυτά τα χρόνια, ή ότι το παιδί σας αφαιρεί από το μπέιμπι σίτινγκ ή το κούρεμα γκαζόν, η εξοικονόμηση (για τους σκοπούς αυτής της συζήτησης) θα περιλαμβάνει δώρα από άλλες πηγές, όπως οι παππούδες.

Χρέος σημαίνει δάνεια, απλά και απλά. Μπορείτε να υποβάλετε χρέος ως μητρική εταιρεία, χρησιμοποιώντας περιουσιακά στοιχεία ως ασφάλεια ή μπορείτε να υποβάλετε αίτηση για ένα ακάλυπτο δάνειο (το οποίο δεν συνδέεται με καμία εγγύηση). Ή, είτε ως εναλλακτική λύση είτε σε συνδυασμό με το χρέος που βαρύνει έναν γονέα, το παιδί μπορεί να είναι επιλέξιμο για φοιτητικά δάνεια.

Οι επιχορηγήσεις και οι υποτροφίες είναι ουσιαστικά «δωρεάν χρήματα». Ενδέχεται να έχουν συμβολοσειρές στην αποδοχή τους (δηλ., Διατηρώντας έναν συγκεκριμένο Βαθμό Μέσου Βαθμού, πτυχίο σε ένα συγκεκριμένο πεδίο κ.λπ.), αλλά συνήθως δεν χρειάζεται να επιστραφούν.

Βάζοντας τα όλα μαζί

Συλλογή τέχνης δολοφόνων

Οι γονείς που επιδιώκουν να ξεκινήσουν ένα πρόγραμμα εξοικονόμησης για το κόστος εκπαίδευσης έχουν πολλές επιλογές στη διάθεσή τους.

Το επόμενο καθήκον σας είναι το περίπλοκο μέρος: λαμβάνοντας υπόψη πού βρίσκονται τα οικονομικά της οικογένειάς σας (δηλ. Πιστωτικά αποτελέσματα, ικανότητα να αφαιρέσετε χρήματα, μια συλλογή έργων τέχνης δολοφόνων, πλούσιοι πεθεροί που τρώνε στα εγγόνια κ.λπ.), αποφασίστε ποιο από τα αυτές τις επιλογές μπορείτε να συμπεριλάβετε στο σχέδιό σας και σε ποιο βαθμό. Εάν η οικογένειά σας έχει έναν κερδοφόρο, και αυτός ο μισθός κατανέμεται εντελώς μεταξύ όλων των λογαριασμών, αφήνοντας 75€ το μήνα διαθέσιμο εισόδημα, τότε προφανώς δεν θα είστε σε θέση να βασιστείτε 100% μόνο στις αποταμιεύσεις. Θα χρειαστεί να αναζητήσετε άλλες επιλογές, όπως υποτροφίες και χρέος. Αλλά αν είστε αρκετά τυχεροί που έχετε αυτή τη συλλογή έργων τέχνης δολοφόνων (και είστε πρόθυμοι να χωρίσετε με αυτήν), πρέπει να εκτιμήσει και να το κάνει αυτό πρωταρχικό μέρος του σχεδίου σας.

Οι επιχορηγήσεις, οι υποτροφίες και τα δάνεια είναι αρκετά "τελευταίας στιγμής" επιλογές - υποβάλετε αίτηση για εκείνες κατά ή κοντά στη στιγμή που το παιδί σας υποβάλλει αίτηση σε κολέγια για εισαγωγή. Ομοίως, πιθανότατα θα θέλετε να περιμένετε για τη μετατροπή περιουσιακών στοιχείων που εκτιμούν (αυτό θα εξαιρούσε τα περιουσιακά στοιχεία που πραγματικά χάνουν αξία, όπως τα αυτοκίνητα, εκτός αν πρόκειται για κλασικό / αντίκες όχημα) Είναι το τμήμα εξοικονόμησης του προγράμματος που πιθανότατα χρειάζεται την προσοχή και τις προσπάθειές σας αμέσως. Ας ρίξουμε μια ματιά στις επιλογές σας:

Οι λογαριασμοί ταμιευτηρίου είναι λογαριασμοί που διαχειρίζονται χρηματοπιστωτικά ιδρύματα και συνήθως φέρουν το χαμηλότερο επιτόκιο όλων των εντόκων επιλογών σας. Εάν δεν είστε σίγουροι για τις συνεισφορές που υπερβαίνουν τις ανάγκες, μπορείτε να τα κάνετε καλύτερα. Εξετάστε τις επιλογές εκτός από τον λογαριασμό ταμιευτηρίου, εκτός εάν διατρέχετε υπερβολικά τον κίνδυνο.

Τα πιστοποιητικά κατάθεσης φέρουν ορισμένους όρους (οι 6 μήνες ή οι 12 μήνες είναι οι πιο συνηθισμένοι, αν και μπορούν να μετατραπούν) και ένα ελαφρώς υψηλότερο επιτόκιο από τους λογαριασμούς ταμιευτηρίου. Οι καταθέσεις είναι συνήθως ασφαλισμένες έως και 74600€

Coverdell Εκπαιδευτικός λογαριασμός ταμιευτηρίου (πρώην γνωστός ως Education IRA). Αυτοί οι λογαριασμοί διέπονται από κανονισμούς IRS (για περισσότερες πληροφορίες, δείτε τη σελίδα IRS εδώ). Εν συντομία, ωστόσο, αυτοί οι λογαριασμοί μπορούν να λαμβάνουν έως και 1490€ σε καταθέσεις ετησίως και περιορίζονται στη χρήση για τυχόν εξειδικευμένα έξοδα εκπαίδευσης. Εάν πληρούνται οι προϋποθέσεις που επιβάλλει ο νόμος, οι διανομές στον δικαιούχο είναι αφορολόγητες.

Συναλλαγές Ugma / Utma. Πρόκειται για συναλλαγές στις οποίες δώρα στο ανήλικο παιδί από άλλους (συνήθως γονείς και άλλους συγγενείς). Ωστόσο, υπάρχουν σημαντικοί κίνδυνοι για την τοποθέτηση περιουσιακών στοιχείων στο όνομα του παιδιού (βλ. Παρακάτω).

Αναλήψεις από το πρόγραμμα συνταξιοδότησής σας. Οι αναλήψεις που γίνονται για να πληρώσουν εξειδικευμένα έξοδα τριτοβάθμιας εκπαίδευσης εξαιρούνται από το πρόσθετο πρόστιμο 10% που επιβάλλεται διαφορετικά σε αναλήψεις από τους IRA πριν από την ηλικία των 59 ετών.

Δημοσιονομικά ομόλογα. Τα ομόλογα είναι χρέος προς τον εκδότη ομολόγων, επομένως τα ομόλογα του Δημοσίου θεωρούνται αρκετά ασφαλείς επενδύσεις, με σταθερό επιτόκιο. Ωστόσο, η ασφάλεια του οχήματος σημαίνει επίσης ότι το επιτόκιο δεν θα είναι τόσο υψηλό. Ανεξάρτητα, τα ομόλογα του δημοσίου πρέπει να θεωρούνται μέρος ενός περιεκτικού προγράμματος εξοικονόμησης εκπαίδευσης.

Τμήμα 529 σχέδια. Ενώ οι λεπτομέρειες ποικίλλουν από κατάσταση σε κατάσταση, 529 προγράμματα (γνωστά και ως "Πιστοποιημένα προγράμματα διδασκαλίας") ονομάζονται από την ενότητα 529 του Κώδικα Εσωτερικών Εσόδων. Τα προγράμματα μπορούν να είναι είτε προπληρωμένα δίδακτρα είτε προγράμματα αποταμίευσης κολλεγίων. Τα προπληρωμένα προγράμματα κλειδώνουν τα δίδακτρα, αλλά έχουν περισσότερους περιορισμούς. τα σχέδια εξοικονόμησης είναι πιο ευέλικτα, αλλά δεν έχουν καμία εγγύηση. Εάν το πρόγραμμα πληροί τις προϋποθέσεις βάσει του IRC, τότε η συμμετοχή είναι αφορολόγητη. Υπάρχουν σχέδια σε κάθε πολιτεία, καθώς και ένα ανεξάρτητο σχέδιο 529. Για περισσότερες πληροφορίες σχετικά με αυτά τα σχέδια, ανατρέξτε στη διεύθυνση http://finaid.org/savings/529plans.phtml.

Προγράμματα έκπτωσης / επιβράβευσης πιστωτικών καρτών. Πολλοί εκδότες καρτών διαθέτουν προγράμματα σύμφωνα με τα οποία οι κάτοχοι καρτών (όχι μόνο οι γονείς!) Μπορούν να εγγραφούν για να έχουν μέρος των αγορών τους σε έναν λογαριασμό που προορίζεται για τη χρηματοδότηση των κολεγιακών δαπανών για ένα συγκεκριμένο παιδί. Αυτός είναι ένας καταπληκτικός τρόπος συμμετοχής των συγγενών. Παραδείγματα είναι τα βραβεία διδασκαλίαςUpromise, Babymint και SAGE.

Πριν βάλετε μια δεκάρα σε οποιοδήποτε από αυτά τα οχήματα, ωστόσο, εξετάστε τον αντίκτυπο στη μελλοντική αίτηση του παιδιού σας για οικονομική βοήθεια.

Προειδοποίηση: μπορεί να υπάρξουν εξαιρετικά αρνητικές συνέπειες που απορρέουν από την τοποθέτηση λογαριασμών ταμιευτηρίου στο όνομα του παιδιού που αντισταθμίζουν κατά πολύ τις ελάχιστες εξοικονομήσεις φόρου που θα λάβετε από αυτήν την ενέργεια. Εν ολίγοις, οι αξιολογήσεις οικονομικής βοήθειας θα δουν πρώτα τα περιουσιακά στοιχεία του παιδιού. Δεδομένου ότι ένας λογαριασμός ταμιευτηρίου θεωρείται περιουσιακό στοιχείο, ένα μεγάλο υπόλοιπο (που προέρχεται από χρόνια πιστών καταθέσεων από τη μαμά και τον μπαμπά) μπορεί πραγματικά να δυσκολέψει τον Junior να πληροί τις προϋποθέσεις για βοήθεια! Επιπλέον, τα χρήματα που είναι στο όνομα του παιδιού ανήκουν νόμιμα σε αυτό το παιδί. Τι συμβαίνει όταν ο Junior αποφασίζει να κάνει σακίδιο πλάτης σε όλη την Ευρώπη αντί να χτυπήσει τα βιβλία μετά την αποφοίτηση του γυμνασίου; Θα έχει το δικαίωμα να χρησιμοποιεί χρήματα που είναι στο όνομά του (εκτός εάν κάποιος άλλος μηχανισμός προϋποθέτει τη χρήση των χρημάτων). Ένα εξαιρετικό γράφημα μπορεί να βρεθεί στο Finaid.org που καλύπτει τον αντίκτυπο των περισσότερων βασικών φορέων για τη χρηματοδότηση της εκπαίδευσης στη δωρεάν εφαρμογή για ομοσπονδιακή φοιτητική βοήθεια (FAFSA).

Μερικές γενικές συμβουλές

Τέλος, ακολουθούν μερικές γενικές συμβουλές που θα σας βοηθήσουν να ξεκινήσετε και να παραμείνετε σε καλό δρόμο με εξοικονομήσεις:

Ξεκινήστε νωρίς και πραγματοποιήστε κανονικές καταθέσεις. Οι πράξεις που κάνουμε τακτικά γίνονται συνήθειες και η συνήθεια να εξοικονομείτε χρήματα όχι μόνο θα σας βοηθήσει να επιτύχετε τους στόχους σας γρηγορότερα, αλλά θα διδάξετε στο παιδί σας ένα ισχυρό μάθημα που θα του εξυπηρετήσει καλά στη ζωή. Προφανώς, όσο νωρίτερα ξεκινάτε, τόσο καλύτερα θα έχετε και το παιδί σας μακροπρόθεσμα, και τόσο λιγότερα πρέπει να αποβάλλετε κάθε μήνα!

Κάντε αυτόματη εξοικονόμηση. Δεν μπορείτε να χάσετε αυτό που δεν βλέπετε. Ρωτήστε τον εργοδότη σας για την άμεση κατάθεση ενός τμήματος κάθε μισθοδοσίας σε ένα ταμιευτήριο της επιλογής σας.

Όταν έρχονται ανεμοφράχτες (κληρώσεις, κέρδη, δώρα, μπόνους στην εργασία, επιστροφές φόρου κ.λπ.), μην τα ξοδεύετε - τοποθετήστε τα στην άκρη αποταμίευσης που έχετε αφιερώσει ειδικά με σκοπό την πληρωμή εκπαιδευτικών δαπανών.

Κοιτάξτε κριτικά τα έξοδα διαβίωσης. Σχεδόν όλοι μπορούν να βρουν μια σημαντική πηγή χρημάτων που δεν γνωρίζουν ότι υπήρχαν μόνο με την επανεκτίμηση των συνηθισμένων αγορών. Πρέπει πραγματικά να δείτε κάθε νέα ταινία στο θέατρο; Τι γίνεται με αυτό το ποτό καφέ 3,70€ που μπορείτε να απολαύσετε καθημερινά; Όλα προσθέτουν. Κάντε τις δύσκολες επιλογές τώρα και θα πληρώσει μερίσματα για τα επόμενα χρόνια.

Ενημερώστε τις προσδοκίες σας για το παιδί σας μπροστά του. Μην περιμένετε έως ότου ο γιος ή η κόρη σας υποβάλει αίτηση στο κολέγιο για να τους ενημερώσει ότι περιμένετε να πληρώσουν για το δικό τους δωμάτιο και διατροφή. Ενημερώστε τους όσο το δυνατόν νωρίτερα (δηλαδή, μόλις λάβετε την απόφαση και μπορούν να κατανοήσουν πνευματικά την ιδέα) τι, αν μη τι άλλο, περιμένετε να συμβάλουν στην εκπαίδευσή τους. Αφήστε τους στη διαδικασία σχεδιασμού. Αυτό τους δίνει μια αίσθηση ιδιοκτησίας στον στόχο και μπορεί να τους ενθουσιάσει για την εξοικονόμηση.