Για να το πετύχετε αυτό, πρέπει να γνωρίζετε πόσα χρήματα κερδίζετε πραγματικά κάθε μήνα.

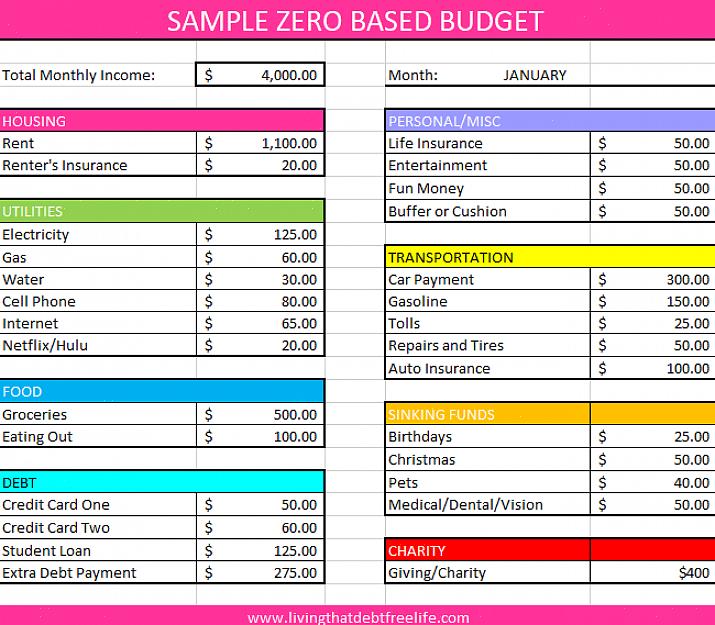

Ο όρος "μηδενικός προϋπολογισμός" προέρχεται από μια λογιστική πρακτική όπου οι εταιρείες πρέπει να αιτιολογούν κάθε δολάριο που δαπανάται σε κάθε τμήμα (αντί να προσθέτει μόνο ένα ποσοστό στον προϋπολογισμό του περασμένου έτους). Το πλεονέκτημα αυτού είναι ότι αναγκάζει τους διευθυντές να εξετάσουν πού δαπανάται κάθε δολάριο, επιτρέποντάς τους να διαθέσουν χρήματα βάσει συγκεκριμένων αναγκών. Το τελικό αποτέλεσμα είναι ένας λιτός, οικονομικά αποδοτικός προϋπολογισμός και διευθυντές που έχουν κίνητρα να τηρήσουν τον προϋπολογισμό που βοήθησαν να δημιουργήσουν.

Τα άτομα μπορούν να επωφεληθούν από αυτήν την πρακτική όταν κάνουν προϋπολογισμό για τα νοικοκυριά. Η κύρια διαφορά όσον αφορά την προσωπική χρηματοδότηση είναι ότι οι περισσότεροι από εμάς έχουμε ένα καθορισμένο χρηματικό ποσό κάθε μήνα - και είναι πολύ μικρότερο από έναν εταιρικό προϋπολογισμό. Αυτό σημαίνει ότι αντί να καταλήξετε στο συνολικό ποσό του προϋπολογισμού προσθέτοντας κάθε κατηγορία δαπανών, πρέπει να ξεκινήσετε με το ποσό των χρημάτων που κερδίζετε και να αφαιρέσετε από αυτό ανάλογα με τις δαπάνες σας. Μερικοί άνθρωποι αποκαλούν αυτόν τον προϋπολογισμό μηδενικού αθροίσματος επειδή συνεπάγεται εξισορρόπηση όλων των εξόδων, ώστε να μην ξοδεύετε ποτέ περισσότερα από αυτό το σταθερό χρηματικό ποσό.

Η προσωπική χρηματοδότηση δεν είναι ποτέ ένα διασκεδαστικό θέμα, αλλά είναι θέμα που κανένας υπεύθυνος ενήλικας δεν μπορεί να αγνοήσει. Η δημιουργία - και η τήρηση - ενός προϋπολογισμού δεν πρέπει να είναι αδύνατη. Το κλειδί είναι να έχετε έναν προϋπολογισμό που να καλύπτει τα έξοδά σας, αλλά αφήνει αρκετό χώρο για να είστε αυθόρμητοι και ευέλικτοι.

Βήμα 1

Υπολογίστε το εισόδημά σας

Αυτό είναι το πιο σημαντικό βήμα σε οποιονδήποτε προϋπολογισμό. Για να αποφύγετε το χρέος, δεν θέλετε ποτέ να ξοδέψετε περισσότερα χρήματα που έχετε. Για να το πετύχετε αυτό, πρέπει να γνωρίζετε πόσα χρήματα κερδίζετε πραγματικά κάθε μήνα. Εάν δεν κερδίζετε πάντα το ίδιο ποσό κάθε μήνα, υπολογίστε ότι θα κερδίσετε κάτι στο κάτω μέρος του εύρους των πιθανών. Με αυτόν τον τρόπο ξέρετε ότι μπορείτε να πληρώσετε τους λογαριασμούς σας, ακόμη και αν λάβετε έναν μικρό μισθολογικό έλεγχο ενός μήνα.

Βήμα 2

Προσθέστε τα έξοδά σας

Ξέρετε πόσα χρήματα σας κοστίζει να ζείτε κάθε μήνα; Πολλοί από εμάς υποτιμούμε τα έξοδα διαβίωσής μας και καταλήγουμε να ξοδεύουμε περισσότερα από ό, τι θα έπρεπε σε προαιρετικά πράγματα. Εάν γνωρίζετε ποια είναι τα πάγια έξοδά σας - και ξέρετε ότι ο προϋπολογισμός σας αντιστοιχεί σε αυτά - δεν χρειάζεται ποτέ να αισθάνεστε ένοχοι για τη δαπάνη των "επιπλέον" χρημάτων.

Τα έξοδα διαβίωσης είναι οι λογαριασμοί που πρέπει να πληρώσετε. Αυτό σημαίνει ότι τα πράγματα διαφέρουν σε κάθε άτομο, αλλά γενικά αυτό περιλαμβάνει:

Στέγαση: ενοίκιο ή υποθήκη, υπηρεσίες κοινής ωφελείας, φόροι ιδιοκτησίας, τέλη ένωσης κατοικίας κ.λπ.

Φαγητό και υγιεινή: παντοπωλεία, φάρμακα, κουρέματα κ.λπ. (μόνο τα βασικά - τα μανικιούρ και τα δείπνα είναι προαιρετικά έξοδα)

Μεταφορά: πληρωμή αυτοκινήτου, ασφάλιση αυτοκινήτου, γενική συντήρηση, βενζίνη, ναύλοι λεωφορείων ή μετρό, τέλη στάθμευσης κ.λπ.

Ασφάλιση: ασφάλιση υγείας, ασφάλιση ζωής και αναπηρίας, ασφάλιση ιδιοκτήτη σπιτιού ή ενοικιαστή, ασφάλιση αστικής ευθύνης κ.λπ.

Βραχυπρόθεσμες εξοικονομήσεις: χρήματα που θα χρειαστείτε τα επόμενα 5 χρόνια για διακοπές, βελτιώσεις στο σπίτι, δώρα διακοπών, επισκευές μεγάλων σπιτιών ή αυτοκινήτων κ.λπ.

Μακροπρόθεσμες αποταμιεύσεις: 401k ή IRA για συνταξιοδότηση, αποταμιεύσεις για προκαταβολή για αγορά σπιτιού, κεφάλαια για κολέγια παιδιών κ.λπ.

Μπορείτε να προσαρμόσετε αυτές τις κατηγορίες ανάλογα με τις ανάγκες σας. Εάν έχετε μεγάλο χρέος πιστωτικής κάρτας ή έχετε προσωπικό δάνειο, ίσως θελήσετε να συμπεριλάβετε αυτές τις πληρωμές ως μέρος των σταθερών εξόδων σας. Δεδομένου ότι θα κάνετε έναν μηνιαίο προϋπολογισμό, κάντε τα μαθηματικά για να μάθετε πόσα πρέπει να εξοικονομήσετε κάθε μήνα για να πληρώσετε τυχόν έξοδα που χρεώνονται ανά τρίμηνο ή ετησίως.

Για έξοδα που δεν είναι πάντα το ίδιο ποσό (για παράδειγμα φυσικό αέριο ή επιχειρήσεις κοινής ωφέλειας), σχεδιάστε να πληρώσετε ένα ποσό που βρίσκεται στο υψηλό εύρος για αυτόν τον λογαριασμό. Είναι καλύτερο να προγραμματίζετε πάρα πολλά και να έχετε απομείνει από να πιάσετε χωρίς αρκετά χρήματα για να πληρώσετε τον λογαριασμό του μήνα.

Για να αποφύγετε το χρέος, δεν θέλετε ποτέ να ξοδέψετε περισσότερα χρήματα που έχετε.

Μόλις συμπληρώσετε αυτήν τη λίστα, αφαιρέστε όλα τα πάγια έξοδά σας από το μηνιαίο εισόδημά σας. Το ποσό που έχετε απομείνει είναι το ποσό που έχετε για διακριτική δαπάνη κάθε μήνα.

Βήμα 3

Χρησιμοποιήστε ό, τι απομένει

Αυτό είναι το διασκεδαστικό. Εάν έχετε εκτιμήσει σωστά το εισόδημά σας και διαθέσετε αρκετά χρήματα για να πληρώσετε τα έξοδα διαβίωσής σας, μπορείτε να χρησιμοποιήσετε ό, τι απομένει για φαγητό, να πάτε στις ταινίες, να εργαστείτε στα χόμπι σας, να αγοράσετε σε κάποιον ένα δώρο ή οτιδήποτε σας κάνει ευτυχισμένο. Και δεν χρειάζεται να αισθάνεστε ένοχοι για να ξοδέψετε αυτά τα χρήματα!

Ωστόσο, δεν είναι εντελώς τρελά χρήματα. Λάβετε υπόψη ότι μπορεί να μην είναι πάντα συνετό να ξοδεύετε κάθε δεκάρα. Εάν βρεθείτε με 60€ αντί για τα συνηθισμένα 45€ μία εβδομάδα, θα ήταν πραγματικά άσχημο να βάλετε αυτά τα επιπλέον 15€ στον βραχυπρόθεσμο λογαριασμό ταμιευτηρίου; Η μικρή θυσία σας τώρα μπορεί να σημαίνει ότι μπορείτε να παίξετε έναν άλλο γύρο γκολφ στις επόμενες διακοπές σας, ή δεν χρειάζεται να βασίζεστε σε πιστωτικές κάρτες εάν φυσάτε ένα ελαστικό ή πρέπει να αντικαταστήσετε το θερμοσίφωνα.

Βήμα 4

Κάντο να δουλέψει

Εάν ακολουθείτε στο σπίτι, πιθανότατα έχετε ένα χαρτί μπροστά σας με το εισόδημά σας στην κορυφή, αρκετές γραμμές σταθερών εξόδων αφαιρούνται από αυτό και το τελικό ποσό που απομένει κάθε μήνα. Φαίνεται καλό σε χαρτί, αλλά πώς το κάνετε να λειτουργεί στην πραγματική ζωή;

Ο λόγος για τον οποίο ο προϋπολογισμός με μηδενική βάση είναι τόσο αποτελεσματικός είναι ότι σας επιτρέπει να προσαρμόσετε τον προϋπολογισμό για να ταιριάζει στις ανάγκες σας. Εάν ο αριθμός στο κάτω μέρος του χαρτιού σας είναι πολύ μικρός ή ακόμη και αρνητικός, τότε ήρθε η ώρα να εξετάσετε αυτά τα έξοδα και να μειώσετε όπου είναι δυνατόν. Αυξήστε τα ασφαλιστικά σας ποσά για να μειώσετε το μηνιαίο ασφάλιστρο, να κόψετε κουπόνια ή να προσαρμόσετε τις διατροφικές σας συνήθειες για να εξοικονομήσετε χρήματα στο μανάβικο, να βρείτε μια μερική απασχόληση ή να πουλήσετε πράγματα στο eBay για να κερδίσετε περισσότερα χρήματα. Το κλειδί είναι να προσθέσετε και να αφαιρέσετε αυτά τα έξοδα διαβίωσης έως ότου είστε ικανοποιημένοι με αυτά τα ποσά και πόσα απομένουν κάθε μήνα.

Όταν έρθει η ώρα να εκτελέσετε πραγματικά τον προϋπολογισμό, χρησιμοποιήστε οποιαδήποτε μέθοδο που σας ταιριάζει. Μερικοί άνθρωποι μπορούν να καταθέσουν ολόκληρους τους μισθούς τους και, μέσω διαδικτυακών τραπεζικών συναλλαγών και αυτοπειθαρχίας, να τηρήσουν τον προϋπολογισμό ακριβώς. Άλλοι άνθρωποι θέλουν να εξαργυρώσουν τους μισθούς τους και να διαιρέσουν κυριολεκτικά τα χρήματα σε διαφορετικούς φακέλους για κάθε έξοδο. Αυτό το τέχνασμα είναι χρήσιμο εάν είστε νέοι στον προϋπολογισμό με μηδενική βάση, γιατί σας επιτρέπει να δείτε τι συμβαίνει εάν, για παράδειγμα, πρέπει να αφαιρέσετε χρήματα από την κατηγορία "Παντοπωλεία" ένα μήνα επειδή το κόστος του φυσικού αερίου αυξήθηκε.

Τελικά ίσως θελήσετε να χρησιμοποιήσετε έναν συνδυασμό των δύο τεχνικών: βάλτε τον μισθό σας σε έναν λογαριασμό ελέγχου που χρησιμοποιείτε για να πληρώσετε λογαριασμούς, μεταφέρετε χρήματα από αυτόν τον λογαριασμό σε άλλους λογαριασμούς για βραχυπρόθεσμες και μακροπρόθεσμες αποταμιεύσεις και λάβετε ό, τι απομένει μετρητά για να διαιρέσετε για τα καθημερινά σας έξοδα.

Δοκιμάστε μια ποικιλία τεχνικών έως ότου βρείτε αυτό που σας ταιριάζει. Δεν υπάρχει σωστός ή λάθος τρόπος να επιμείνουμε στον προϋπολογισμό - αρκεί να το κάνετε!

Κάνοντας έναν προϋπολογισμό δεν θα είναι το πιο διασκεδαστικό πράγμα που κάνετε αυτήν την εβδομάδα, αλλά θα μπορούσε να είναι το πιο νόημα. Η εξισορρόπηση των εσόδων και των εξόδων σας είναι το κλειδί για τη μακροπρόθεσμη οικονομική σταθερότητα. Επιπλέον, τότε μπορείτε να έχετε διακοπές χωρίς ενοχές και καταστήματα, γνωρίζοντας ότι είναι εντάξει να ξοδέψετε τα χρήματα επειδή πληρώνονται οι λογαριασμοί σας.