Πώς υπολογίζονται τα επιτόκια για ενυπόθηκα δάνεια;

Πάρις Κυπραίος

• 3 λεπτά ανάγνωση

Υπάρχουν επίσης μετοχικά δάνεια, τα οποία είναι στεγαστικά δάνεια, που τοποθετούνται σε ακίνητα με αντάλλαγμα μετρητά στον δανειολήπτη.

Εξ ορισμού, τα ενυπόθηκα δάνεια είναι δάνεια που εξασφαλίζονται από πραγματικές ιδιοκτησίες χρησιμοποιώντας έγγραφα, τα οποία χρησιμοποιούνται ως απόδειξη της ύπαρξης του δανείου και ως επιβάρυνση της συγκεκριμένης πραγματικότητας με τη χορήγηση υποθήκης που εξασφαλίζει τα δάνεια. Ένας αγοραστής σπιτιού ή οικοδόμος σπιτιού μπορεί να αποκτήσει χρηματοδότηση είτε με την αγορά ή τη λήψη δανείου έναντι του ακινήτου από ένα χρηματοπιστωτικό ίδρυμα. Αυτός είναι ο πιο συνηθισμένος τύπος υποθήκης, που είναι το δάνειο εγχώριου μετοχικού κεφαλαίου, ένας τύπος δανείου όπου ο δανειολήπτης χρησιμοποιεί τα ίδια κεφάλαια στο σπίτι του ως εγγύηση.

Χρηματοδοτήστε μεγάλες επισκευές στο σπίτι

Ένα δάνειο μετοχικού κεφαλαίου είναι επίσης μερικές φορές χρήσιμο για τη χρηματοδότηση σημαντικών επισκευών ή ανακαίνισης σπιτιών, ιατρικών λογαριασμών ή εκπαίδευσης κολλεγίων. Υπάρχουν επίσης μετοχικά δάνεια, τα οποία είναι στεγαστικά δάνεια, τα οποία τοποθετούνται σε ακίνητα με αντάλλαγμα μετρητά στον δανειολήπτη. Θα μπορούσατε επίσης να επιλέξετε την αναχρηματοδότηση ενυπόθηκων δανείων, την αναχρηματοδότηση κατοικίας ή την υποβολή επισφαλούς δανείου. Ενώ πρόκειται για υποθήκες που αφορούν το σπίτι σας, υπάρχουν επίσης εμπορικές υποθήκες. Αλλά στη θέση του σπιτιού σας ως εγγύηση, το ακίνητο χρησιμοποιείται για την εξασφάλιση της πληρωμής. Σε αυτήν την περίπτωση, η εγγύηση μπορεί να είναι ένα εμπορικό κτίριο ή άλλο επιχειρηματικό ακίνητο, όχι κατοικία. Ωστόσο, αυτές οι εμπορικές υποθήκες αναλαμβάνονται συνήθως από επιχειρηματικές οντότητες αντί για τους συνηθισμένους μεμονωμένους δανειολήπτες.

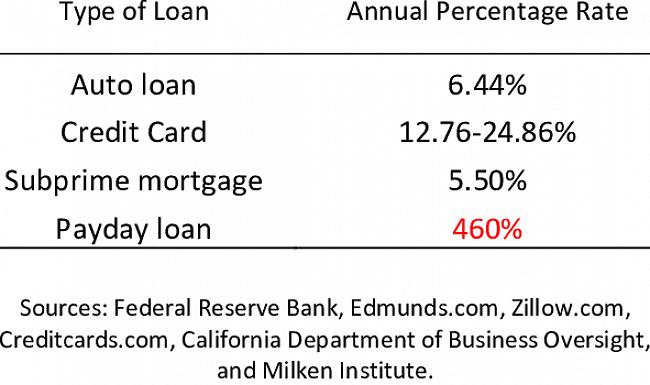

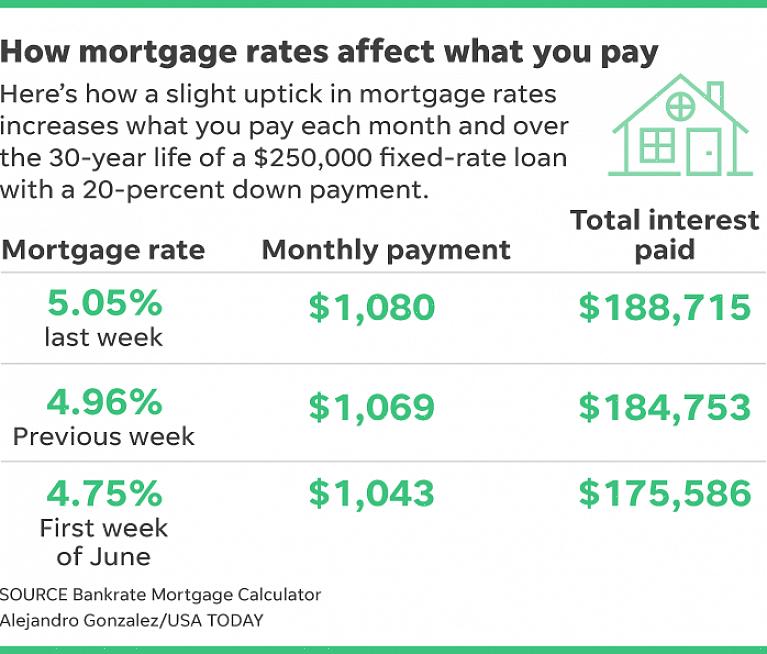

Αν και ο υπολογισμός του ποσού του ενυπόθηκου δανείου μπορεί να επηρεαστεί από το μέγεθος του δανείου, τη λήξη του δανείου και τη μέθοδο αποπληρωμής του δανείου, ο πιο σημαντικός παράγοντας θα ήταν το επιτόκιο αυτού του δανείου. Αυτό είναι επίσης το πιο σημαντικό για να αποφασίσετε από ποιο χρηματοοικονομικό ίδρυμα θα υποβάλει αίτηση για την υποθήκη σας, καθώς διαφορετικά χρηματοπιστωτικά ιδρύματα προσφέρουν διαφορετικά επιτόκια. Βοηθά επίσης να κατανοήσουμε πώς υπολογίζονται τα επιτόκια για ενυπόθηκα δάνεια. Τα επιτόκια κυμαίνονται και αυτό εξαρτάται από πολλούς οικονομικούς παράγοντες όπως:

Πιστοποιητικό επιτοκίων κατάθεσης

Ομοσπονδιακές τιμές ταμείου

Ομοσπονδιακά επιτόκια έκπτωσης

Πρωταρχικές τιμές

Τιμές λογαριασμού δημοσίου (T-bill)

Πτώση επιτοκίων

Βοηθά επίσης να κατανοήσουμε πώς υπολογίζονται τα επιτόκια για ενυπόθηκα δάνεια.

Το επιτόκιο επηρεάζεται επίσης από τη ζήτηση και την προσφορά. Εάν η οικονομία τα πήγαινε καλά, φυσικά η ζήτηση των στεγαστικών δανείων θα ήταν ισχυρότερη. Έτσι, τα επιτόκια θα ανέβαιναν. Ωστόσο, εάν η οικονομία δεν τα πηγαίνει καλά, θα υπάρχει επίσης λιγότερη ζήτηση για στεγαστικά δάνεια, επομένως τα επιτόκια θα πέφτουν. Αυτό θα είναι καλό για όσους έχουν αρκετά χρήματα για να πληρώσουν για προκαταβολή. Ακόμα κι αν τα επιτόκια επηρεάζονται από το ίδιο σύνολο παραγόντων, οι μεσίτες υποθηκών και οι τράπεζες εξακολουθούν να μην προσφέρουν τα ίδια επιτόκια.

Αυτά τα χρηματοπιστωτικά ιδρύματα ή οι δανειστές θα εξακολουθούν να είναι σε θέση να καθορίσουν τα επιτόκια όπως θέλουν, καθώς πρέπει επίσης να καλύψουν τα λειτουργικά έξοδα και να αποφέρουν κέρδη καθώς και να ανταγωνίζονται άλλους δανειστές.

Γι 'αυτό, πιο συχνά από ό, τι όχι, οι άνθρωποι στην αγορά που αναζητούν έναν δανειστή θα αναζητούσαν το καλύτερο επιτόκιο που προσφέρεται. Έτσι τώρα, με την εξουσία αυτής της γνώσης, θα είστε καλύτερα εξοπλισμένοι στην ανάλυση και την επιλογή από ποιο χρηματοοικονομικό ίδρυμα θα υποβάλει τις αιτήσεις στεγαστικού δανείου.