Πώς να βρείτε καλά ποσοστά αναχρηματοδότησης ενυπόθηκων δανείων;

Φιλιώ Γεωγιάδου

• 3 λεπτά ανάγνωση

Αν είναι δυνατόν να περιμένετε δώδεκα έως δεκαοκτώ μήνες πριν υποβάλλετε αίτηση για αναχρηματοδότηση, ενώ εργάζεστε για να βελτιώσετε το πιστωτικό σας αποτέλεσμα, θα μπορείτε να διαπραγματευτείτε καλύτερα επιτόκια - αυτός είναι ο καλύτερος τρόπος για να βρείτε καλά επιτόκια αναχρηματοδότησης στεγαστικών δανείων.

Υπάρχει ένας αριθμός που είναι πιο σημαντικός από οποιονδήποτε άλλο όταν προσπαθείτε να αναχρηματοδοτήσετε το στεγαστικό σας δάνειο: Είναι το σκορ σας FICO, ένας μοναδικός αριθμός που λέει στους ενυπόθηκους δανειστές πόσο καλά έχετε διαχειριστεί τα χρήματά σας και έχετε πληρώσει τους λογαριασμούς σας στο παρελθόν. Αν θέλετε να βρείτε καλές τιμές αναχρηματοδότησης, τότε το κλειδί είναι να διαχειριστείτε τα χρήματά σας αρκετά καλά για να κερδίσετε ένα καλό πιστωτικό αποτέλεσμα.

Οι ιδιοκτήτες σπιτιού αναχρηματοδοτούν συχνά τα ενυπόθηκα δάνεια τους για να πληρώσουν για αναδιαμόρφωση έργων που θα βελτιώσουν δραματικά την ποιότητα ζωής τους. Όσο το σπίτι τους έχει αυξηθεί αρκετά σε αξία, οι ιδιοκτήτες σπιτιού θα πρέπει να έχουν λίγο πρόβλημα να αναχρηματοδοτήσουν το υπάρχον στεγαστικό τους δάνειο.

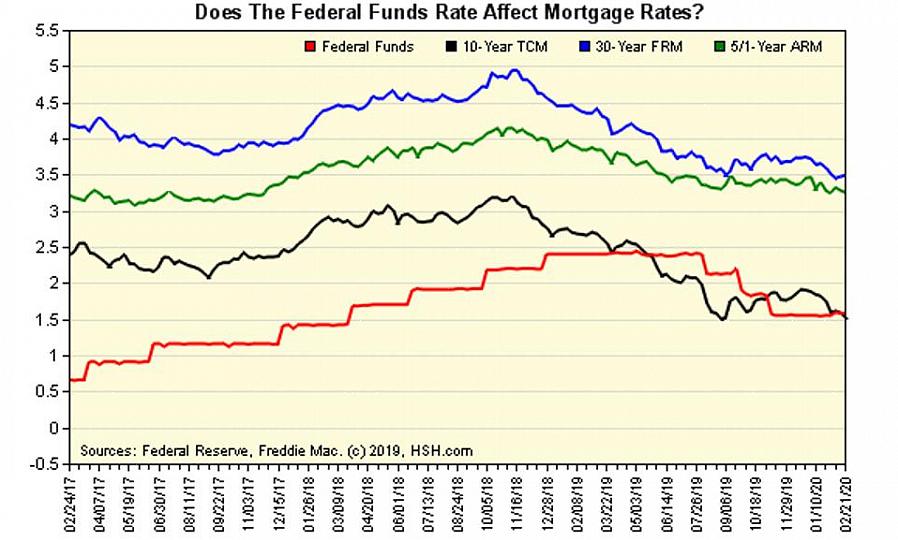

Επιτόκια στεγαστικών δανείων

Ωστόσο, οι δανειολήπτες χρειάζονται ακόμη καλά πιστωτικά αποτελέσματα για να πληρούν τις προϋποθέσεις για τα καλύτερα επιτόκια στεγαστικών δανείων. Και το επιτόκιο ενός ενυπόθηκου δανείου μπορεί να κάνει μια σημαντική διαφορά στο πόσο οι ιδιοκτήτες σπιτιού πληρώνουν κάθε μήνα και κατά τη διάρκεια ζωής του δανείου. Εξετάστε αυτό το παράδειγμα: οι ιδιοκτήτες σπιτιού που λαμβάνουν ένα στεγαστικό στεγαστικό δάνειο 30 ετών 149000€ με επιτόκιο 6 τοις εκατό θα πληρώνουν 890€ κάθε μήνα. Ωστόσο, οι ιδιοκτήτες σπιτιού που παίρνουν το ίδιο δάνειο με επιτόκιο 9 τοις εκατό θα πληρώνουν 1200€ κάθε μήνα.

Αυτό προκύπτει με διαφορά 310€ κάθε μήνα. Κατά τη διάρκεια ζωής μιας υποθήκης 30 ετών, ο ιδιοκτήτης σπιτιού με το επιτόκιο 9 τοις εκατό θα πληρώσει 110000€ περισσότερο από ό, τι ο ιδιοκτήτης με το χαμηλότερο επιτόκιο.

Είναι ο μόνος τρόπος να εγγυηθεί ότι θα βρουν καλά επιτόκια αναχρηματοδότησης στεγαστικών δανείων.

Είναι σημαντικό, λοιπόν, για τους ιδιοκτήτες σπιτιού να βεβαιωθούν ότι τα πιστωτικά τους αποτελέσματα είναι υψηλά πριν υποβάλουν αίτηση για αναχρηματοδότηση στεγαστικών δανείων. Είναι ο μόνος τρόπος να εγγυηθεί ότι θα βρουν καλά επιτόκια αναχρηματοδότησης στεγαστικών δανείων.

Γενικά, ένα πιστωτικό αποτέλεσμα 650 ή μεγαλύτερο δείχνει ότι οι δανειολήπτες έχουν καλό πιστωτικό ιστορικό. Οι δανειστές θα δουν τα αποτελέσματα σε αυτό το εύρος ευνοϊκά. Αυτοί οι δανειολήπτες θα πληρούν τις προϋποθέσεις για τα καλύτερα επιτόκια στεγαστικών δανείων.

Κλείστε τους λογαριασμούς πιστωτικών καρτών που δεν χρειάζεστε

Δυστυχώς, δεν υπάρχει εύκολος τρόπος για τους ιδιοκτήτες σπιτιού να βελτιώσουν τα πιστωτικά τους αποτελέσματα. Ο μόνος σίγουρος τρόπος να το κάνετε αυτό είναι να ξεκινήσετε τη διαχείριση των χρημάτων τους καλύτερα. Είναι σημαντικό να πληρώνετε τους λογαριασμούς εγκαίρως και να κλείνετε τους περιττούς λογαριασμούς πιστωτικών καρτών. Πρέπει να προσπαθούν να μην χάσουν ποτέ μια πληρωμή μέσω πιστωτικής κάρτας. Εάν λείπει μια πληρωμή είναι αναπόφευκτη, είναι σημαντικό να επικοινωνήσετε με την εταιρεία πιστωτικών καρτών το συντομότερο δυνατό για να προσπαθήσετε να διαπραγματευτείτε χαμηλότερα επιτόκια ή κυρώσεις για να αποφύγετε έναν κύκλο αύξησης του χρέους που θα έχει ως αποτέλεσμα πρόσθετη ζημιά στο πιστωτικό αποτέλεσμα.

Αυτά τα θετικά οικονομικά βήματα, ωστόσο, δεν θα βελτιώσουν αμέσως το πιστωτικό αποτέλεσμα του δανειολήπτη. Οι οφειλέτες πρέπει να αποδείξουν ότι μπορούν να πραγματοποιήσουν τις πληρωμές τους εγκαίρως για μεγάλες αποστάσεις. Εξαιτίας αυτού, μπορεί να έχει νόημα για τους ιδιοκτήτες σπιτιού να περιμένουν έως ότου βελτιωθούν τα πιστωτικά τους αποτελέσματα προτού υποβάλουν αίτηση για αναχρηματοδότηση. Εάν είναι δυνατόν να περιμένετε δώδεκα έως δεκαοκτώ μήνες πριν υποβάλετε αίτηση για αναχρηματοδότηση, ενώ εργάζεστε για να βελτιώσετε το πιστωτικό σας αποτέλεσμα, θα μπορείτε να διαπραγματευτείτε καλύτερα επιτόκια - αυτός είναι ο καλύτερος τρόπος για να βρείτε καλά επιτόκια αναχρηματοδότησης στεγαστικών δανείων.