Μια άλλη μέθοδος για τη μείωση του χρέους της πιστωτικής κάρτας είναι η μεταφορά του υπολοίπου από λογαριασμό υψηλότερου επιτοκίου σε λογαριασμό με σημαντικά χαμηλότερο επιτόκιο.

Η εκκαθάριση του χρέους είναι ζωτικής σημασίας για την ηρεμία και μια ευτυχισμένη ζωή. Αυτό είναι ένα έργο που απαιτεί χρόνο, υπομονή και επιμονή. Κάνοντας κάποιες δύσκολες προσαρμογές και εμμένοντας σταθερά στο ψήφισμα για να είναι απαλλαγμένο από χρέη σε μια συγκεκριμένη χρονική στιγμή στη ζωή σας, είναι μια πολύ εφικτή δραστηριότητα εάν είστε διατεθειμένοι να το κάνετε. Παρακάτω παρατίθενται μερικές απλές και απάνθρωπες μέθοδοι με τις οποίες μπορείτε να εξοφλήσετε τα υπάρχοντα χρέη.

Βήμα 1

Αποθέστε. Το πρώτο βήμα προς την ανάκαμψη είναι η αποδοχή του γεγονότος ότι έχετε πρόβλημα. Το να μαστίζεσαι από το χρέος είναι σχεδόν ισοδύναμο με τον εθισμό σε επικίνδυνα ναρκωτικά ή συνήθειες. Μόλις είστε σε θέση να αποδεχτείτε ότι έχετε ένα μεγάλο πρόβλημα στα χέρια σας, μπορείτε να αναζητήσετε τρόπους για να το μετριάσετε. Δημιουργήστε μια λίστα με όλα τα χρέη σας, μεγάλα και μικρά με λεπτομέρειες για το ποσό, τα επιτόκια, τις ελάχιστες μηνιαίες πληρωμές κ.λπ. Στη συνέχεια, κάντε μια παρόμοια λίστα με τις πηγές εισοδήματός σας και τον τρόπο με τον οποίο δαπανώνται τα χρήματά σας. Παραμερίζοντας τα απαιτούμενα μερικά για τα βασικά σας έξοδα διαβίωσης, υποθήκη ή ενοικίαση και μεταφορά, υπολογίστε πόσα χρήματα απομένουν. Περιορίστε όλες τις ξένες και επιπόλαιες ή παρορμητικές δαπάνες και εάν καθόλου υπάρχουν κάποια πράγματα που πρέπει πραγματικά να αγοράσετε, πληρώστε μετρητά αντί να χρησιμοποιήσετε την πιστωτική σας κάρτα.

Βήμα 2

Ταξινομήστε το χρέος σας. Μεγάλο μέρος του συσσωρευμένου χρέους που έχετε θα οφείλεται σε πιστωτικές κάρτες και άλλα ακάλυπά δάνεια. Αυτοί είναι επίσης αυτοί που απαιτούν τη μέγιστη προσπάθεια και δύναμη θέλησης για εκκαθάριση. Η μείωση του ποσού του μη εξασφαλισμένου χρέους θα σας βοηθήσει να ξεφύγετε από την παγίδα του χρέους, αλλά όχι εάν γυρίσετε και αρχίσετε να εξασφαλίζετε πίστωση πάλι χωρίς διακρίσεις! Κόψτε όλες τις πιστωτικές κάρτες, εκτός από μία, η επιζών κάρτα θα πρέπει να είναι χαμηλού επιτοκίου και χαμηλού υπολοίπου, την οποία θα χρησιμοποιείτε μόνο σε περιπτώσεις έκτακτης ανάγκης.

Βήμα 3

Πραγματοποιήστε τακτικές μηνιαίες πληρωμές. Το επόμενο βήμα στο σχέδιό σας "χωρίς χρέος" είναι να κάνετε τις κανονικές μηνιαίες πληρωμές σε όλες τις πιστωτικές κάρτες και τα δάνεια. Στη συνέχεια, επιλέξτε ένα δάνειο ή υπόλοιπο κάρτας και πληρώστε επιπλέον χρήματα πέρα από τη μηνιαία πληρωμή σε αυτόν τον λογαριασμό για τους επόμενους μήνες έως ότου το υπόλοιπο του λογαριασμού μηδενιστεί. Επαναλάβετε τη διαδικασία με τα υπόλοιπα υπόλοιπα του λογαριασμού μέχρι να εξοφλήσετε όλα τα οφειλόμενα τέλη.

Βήμα 4

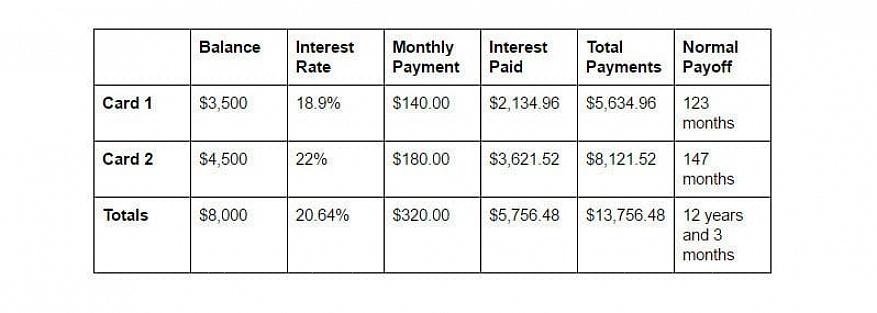

Μεγάλο μέρος του συσσωρευμένου χρέους που έχετε θα οφείλεται σε πιστωτικές κάρτες και άλλα ακάλυπά δάνεια.

Μεταφορά υπολοίπων καρτών. Μια άλλη μέθοδος για τη μείωση του χρέους της πιστωτικής κάρτας είναι η μεταφορά του υπολοίπου από λογαριασμό υψηλότερου επιτοκίου σε λογαριασμό με σημαντικά χαμηλότερο επιτόκιο. Πολλές εταιρείες καρτών προσφέρουν προσφορές όπου δεν μπορείτε μόνο να μεταφέρετε τα υπάρχοντα υπόλοιπα, αλλά θα παράσχετε επίσης κάποια σταθερή περίοδο κατά τη διάρκεια της οποίας η κάρτα θα είναι άτοκη και στο τέλος μιας τέτοιας περιόδου θα επιστρέψετε στο κανονικό αν και το χαμηλότερο ενδιαφέρον από το υπάρχον. Χρησιμοποιήστε τη μέγιστη περίοδο άτοκης επιστρέφοντας μεγαλύτερα χρηματικά ποσά κατά τη διάρκεια της περιόδου ισχύος. Στο τέλος αυτής της περιόδου θα πρέπει να μείνετε με μηδέν ή πολύ μικρό υπόλοιπο στην κάρτα. Ενώ κάνετε ζογκλέρ ισορροπίες σε διαφορετικές εταιρείες για να κάνετε χρήση ευνοϊκών όρων, θυμηθείτε να μην προσθέσετε στο υπάρχον χρέος πηγαίνοντας σε πρόσθετα ποσά δαπανών!

Βήμα 5

Διαπραγματευτείτε με τον πάροχο για τη διευθέτηση χρεών. Εάν έχετε πολλές κάρτες στις οποίες οφείλετε χρήματα και μερικά από αυτά τα υπόλοιπα είναι απλώς μια συσσώρευση τόκων και χρηματοοικονομικών χρεώσεων. Αυτή η κατάσταση προκύπτει όταν έχετε χρησιμοποιήσει την κάρτα για μερικές αγορές μεγάλης αξίας και στη συνέχεια έχετε περάσει τα τελευταία 3-4 χρόνια αποπληρώνοντας το ελάχιστο μηνιαίο ελάχιστο. Το κύριο ποσό ενδέχεται να έχει εξοφληθεί πραγματικά κατά τη διάρκεια αυτής της περιόδου, αλλά εξακολουθείτε να έχετε βαρεθεί από τους αυξανόμενους τόκους και τις οικονομικές χρεώσεις. Καλέστε την εταιρεία της κάρτας σας και διαπραγματευτείτε για την τελική διευθέτηση του οφειλόμενου, καθώς δυσκολεύεστε να εξοφλήσετε το χρέος. Η εταιρεία θα μπορούσε να είναι πρόθυμη να σας προσφέρει ένα καθεστώς χαμηλότερου επιτοκίου ή θα μπορούσε να παραιτηθεί από κάποιο ποσό τόκων και χρηματοοικονομικών χρεώσεων και παγώστε το οφειλόμενο υπόλοιπο. Αυτό το υπόλοιπο μπορεί στη συνέχεια να εξοφληθεί τους επόμενους 4-6 μήνες (έως και ένα έτος) και ο λογαριασμός κλείσει. Τέτοια προγράμματα για διακανονισμό χρεών είναι ένα ευκολότερο βάρος που μπορείτε να μεταφέρετε, η εταιρεία είναι σε θέση να ανακτήσει κάποια χρήματα αντί να ξεγράψει ολόκληρο το ποσό και όσο συμμορφώνεστε με το σχέδιο διακανονισμού πλήρως και τακτικά, δεν θα έχει πολλά επίδραση και στην πιστοληπτική σας ικανότητα. Αυτό συμβαίνει επειδή οι πιθανοί πιστωτές θα μπορούν να εκτιμήσουν την «προθυμία σας να πληρώσετε», ακόμη και σε αντίξοες συνθήκες.

Δανεισμός ιδίων κεφαλαίων έναντι μεγάλων ενσώματων περιουσιακών στοιχείων. Εάν είστε ιδιοκτήτης του σπιτιού σας ή έχετε άλλα μεγάλα ενσώματα περιουσιακά στοιχεία, όπως εγκαταστάσεις και μηχανήματα που σας ανήκουν, μπορείτε να δανειστείτε ίδια κεφάλαια με αυτά τα περιουσιακά στοιχεία ως ασφάλεια με πολύ χαμηλότερο επιτόκιο και μεγαλύτερες περιόδους αποπληρωμής. Χρησιμοποιήστε τέτοια δανεισμένα ίδια κεφάλαια για να διαγράψετε όλες τις εκκρεμείς πιστωτικές κάρτες και τα ακάλυπά δάνεια. Μπορείτε επίσης να δανειστείτε έναντι άυλων περιουσιακών στοιχείων, όπως ένα ουσιαστικό ασφαλιστήριο συμβόλαιο ή το πρόγραμμα συνταξιοδότησης 401 (k) στην εργασία σας. Σε αυτές τις περιπτώσεις, ωστόσο, βεβαιωθείτε ότι έχετε διαβάσει και κατανοήσει όλους τους όρους και τις προϋποθέσεις που συνοδεύουν τέτοια δάνεια, διότι θα υπάρχουν όροι για την περίοδο αποπληρωμής συν φόρους και κυρώσεις που ισχύουν για πρόωρες αναλήψεις.

Τα παραπάνω βήματα είναι μερικές από τις μεθόδους με τις οποίες μπορείτε να εξοφλήσετε όλο το χρέος σας. Ωστόσο, πιθανότατα ο ευκολότερος τρόπος να είσαι απαλλαγμένος από το χρέος δεν είναι να πάρεις αρχικά τόσο υπερβολικό χρέος! Ενώ αυτό θα μπορούσε να είναι λίγο δύσκολο λαμβάνοντας υπόψη την κοινωνία φιλική προς την πίστη στην οποία ζούμε, να είστε προσεκτικοί σχετικά με τις δαπάνες σας, να αποφεύγετε τις υπερβολικές αγορές για προϊόντα που ενδέχεται να μην καταλήξετε καθόλου. Η φιλοσοφία αγορών σας πρέπει να είναι να αγοράζετε μόνο αυτό που χρειάζεστε και να αντέξετε οικονομικά να πληρώσετε χωρίς να δανειστείτε υπερβολικά (διαβάστε πιστωτικές κάρτες).