Πώς να προετοιμάσετε μια δήλωση διακανονισμού υποθηκών;

Ειρηναίος Αλαφούζος

• 3 λεπτά ανάγνωση

Ιδιωτική ασφάλιση ενυπόθηκων δανείων, PMI (εκτιμώμενο κόστος: 0,5% έως 1,5% του ποσού του δανείου προς προπληρωμή για το πρώτο έτος).

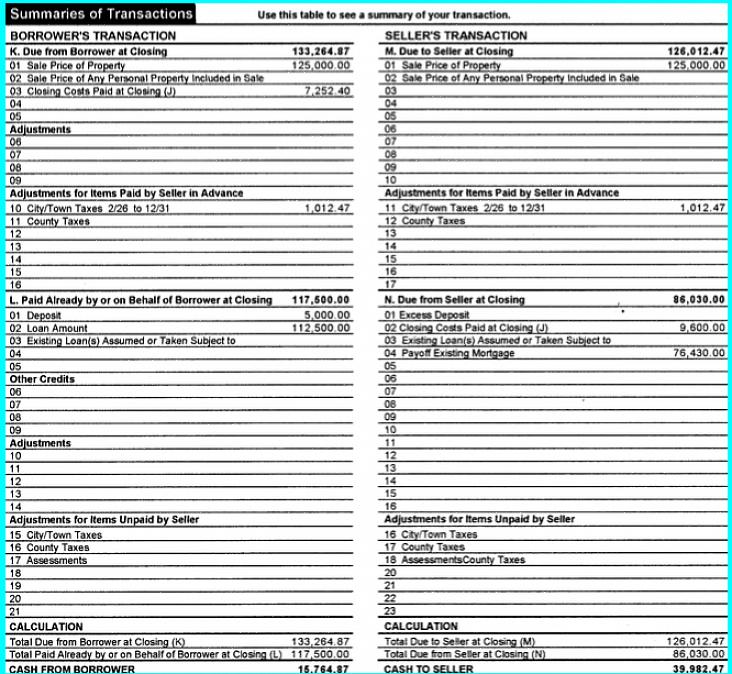

Ο διακανονισμός των ενυπόθηκων δανείων ή το κλείσιμο των ενυπόθηκων δανείων μπορεί να προκαλέσει σύγχυση, διότι πολλά άτομα, έγγραφα και χρεώσεις συμμετέχουν στην προετοιμασία της. Αλλά με άφθονη εξοικείωση με τη διαδικασία, η προετοιμασία μιας δήλωσης διακανονισμού ενυπόθηκων δανείων μπορεί να γίνει χωρίς καμία ταλαιπωρία ή πίεση από τα εμπλεκόμενα στοιχεία και τις νομιμότητες που τις συνοδεύουν. Οι άνθρωποι συνδέουν το κόστος τίτλου διακανονισμού με τις χρεώσεις στεγαστικών δανείων και αυτές ποικίλλουν, επομένως πληρώνει για να αγοράσετε τον καλύτερο συνδυασμό. Ακολουθούν τα λίγα βασικά βήματα για την προετοιμασία της συναλλαγής υποθηκών σας:

Λάβετε αντίγραφα των πρόσφατων πιστωτικών σας αναφορών και από τα τρία εθνικά γραφεία αναφοράς πιστωτικών μονάδων. Μπορούν να παρέχουν δωρεάν αντίγραφα της ετήσιας έκθεσης πίστωσης που μπορείτε να εξετάσετε, να ελέγξετε και να ελέγξετε για τυχόν ασυμφωνίες ή λάθη.

Προετοιμάστε όλα τα δικαιολογητικά των ενοικίων, των ενυπόθηκων δανείων και των πληρωμών λογαριασμών. Ο δανειστής μπορεί να ζητήσει αντίγραφα των τραπεζικών σας λογαριασμών ή ακυρωμένες επιταγές (για περίοδο 6-12 μηνών).

Συλλέξτε άλλα έγγραφα που μπορεί να χρειαστεί ο δανειστής σας. Οι περισσότεροι δανειστές και μεσίτες θέλουν ένα πρωτότυπο έγγραφο, οπότε δώστε του τουλάχιστον δύο μήνες χρόνου προετοιμασίας για να παράγει τα ακόλουθα:

Τέλος αίτησης (εκτιμώμενο κόστος: 56€ έως 220€, συμπεριλαμβανομένου του κόστους της πιστωτικής έκθεσης για κάθε αιτούντα)

Τέλη προέλευσης δανείου (εκτιμώμενο κόστος: 1% έως 1,5% του ποσού του δανείου)

Πόντοι (εκτιμώμενο κόστος: 0% έως 3% του ποσού του δανείου)

Χρέωση εκτίμησης (εκτιμώμενο κόστος: 220€ έως 520€)

Απαιτούμενα από τον δανειστή έξοδα επιθεώρησης στο σπίτι (εκτιμώμενο κόστος: 130€ έως 260€)

Προπληρωμένος τόκος (εκτιμώμενο κόστος: εξαρτάται από το ποσό του δανείου, το επιτόκιο και τον αριθμό των ημερών για τις οποίες πρέπει να καταβληθεί ο τόκος. Για παράδειγμα, ένα δάνειο 89600€ με 6% τόκο για 15 ημέρες, 220€ · ένα δάνειο 106000€ με 6% επιτόκιο για 15 ημέρες, περίπου 270€)

Ιδιωτική ασφάλιση υποθηκών, PMI (εκτιμώμενο κόστος: 0,5% έως 1,5% του ποσού του δανείου προς προπληρωμή για το πρώτο έτος)

Ασφάλιση ιδιοκτήτη σπιτιού (εκτιμώμενο κόστος: 220€ έως 750€ ανάλογα με την αξία του σπιτιού και το ποσό της κάλυψης)

Τέλη προσδιορισμού πλημμύρας (εκτιμώμενο κόστος: 260€ έως 2090€ προστιθέμενο στην ασφάλιση του ιδιοκτήτη σπιτιού. Μπορεί επίσης να εξαρτάται από την αξία και την τοποθεσία του ακινήτου.)

Κεφάλαια μεσεγγύησης (ή αποθεματικά κεφάλαια) Ορισμένοι δανειστές θα απαιτούσαν από εσάς να διαθέσετε κάποια χρήματα σε έναν λογαριασμό ταμείου για να πληρώσετε για την ασφάλιση του ιδιοκτήτη σπιτιού, την ασφάλιση πλημμύρας (εάν το χρειάζεστε) και τους φόρους ιδιοκτησίας. Οι δανειστές χρησιμοποιούν αυτά τα χρηματικά ποσά για να διασφαλίσουν ότι αυτά τα στοιχεία πληρώνονται εγκαίρως για να προστατεύσουν το ενδιαφέρον τους για το σπίτι σας.

Ασφάλιση ιδιοκτήτη σπιτιού (εκτιμώμενο κόστος: 220€ έως 750€ ανάλογα με την αξία του σπιτιού και το ποσό της κάλυψης).

Προετοιμαστείτε για να αποδείξετε το εισόδημα ή την πηγή χρημάτων σας. Καταθέστε τα χρήματα που θα χρησιμοποιήσετε σε κάποιο είδος ταμιευτηρίου ή επενδυτικού λογαριασμού. Αφήστε το να παραμείνει εκεί για δύο έως τρεις μήνες ενώ η υποθήκη βρίσκεται υπό επεξεργασία για σκοπούς τεκμηρίωσης.

Ως πρόσθετο μέτρο, μπορείτε να συγκεντρώσετε τις προηγούμενες καταστάσεις λογαριασμού σας από τους άλλους λογαριασμούς σας, συμπεριλαμβανομένων των λογαριασμών συνταξιοδότησης, ταμιευτηρίου και επιταγών, προσόδων, CD και των χρηματικών αξιών του ασφαλιστηρίου συμβολαίου ζωής σας. Είναι σημαντικό να είστε προετοιμασμένοι όταν ασχολείστε με υποθήκες και ένας σίγουρος τρόπος είναι να αφιερώσετε χρόνο στη συλλογή αυτών των οικονομικών και νομικών εγγράφων.

Η αγορά ή η πώληση του σπιτιού σας μπορεί να είναι μια από τις πιο αποφασιστικές αποφάσεις που λαμβάνετε. Η γνώση και η γνώση των στοιχείων που εμπλέκονται στη διαδικασία ακινήτων είναι απαραίτητη και η συνεργασία με αξιόπιστους και επικοινωνιακούς επαγγελματίες ακινήτων είναι σημαντική. Μη διστάσετε να τους ρωτήσετε σχετικά με χρεώσεις, χρεώσεις ή άλλα θέματα.