Αυτοί είναι οι τρόποι με τους οποίους μπορείτε να υπολογίσετε το κακό χρέος με βάση τη μέθοδο άμεσης διαγραφής και τη λογιστική μέθοδο.

Το κακό χρέος είναι ένας όρος που χρησιμοποιείται στη λογιστική. Είναι το κλάσμα των εισπρακτέων λογαριασμών που δεν μπορούν πλέον να εισπραχθούν. Οι εισπρακτέοι λογαριασμοί μιας εταιρείας μπορούν να προέρχονται από ιδιώτες, επιχειρήσεις και οργανισμούς. Εξαιτίας αυτού, το χρέος υπολογίζεται ως έξοδο. Για να κατανοήσετε πραγματικά τους σχετικούς υπολογισμούς, μπορεί να είναι χρήσιμο να παρακολουθήσετε μια λογιστική τάξη.

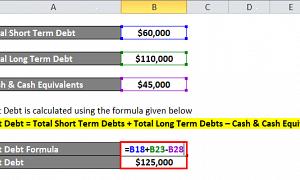

Υπάρχουν δύο τρόποι που χρησιμοποιούνται για τη λογιστική αντιμετώπιση του επισφαλούς χρέους. Η πρώτη είναι η μέθοδος Non-GAAP ή η άμεση διαγραφή και η δεύτερη είναι η μέθοδος GAAP ή η αποζημίωση.

Υπολογίστε το κακό χρέος

Ακολουθούν ορισμένοι από τους τρόπους με τους οποίους μπορείτε να υπολογίσετε το κακό χρέος:

Μέθοδος άμεσης διαγραφής. Για τη μέθοδο άμεσης διαγραφής, τα μη εισπράξιμα ποσά αφαιρούνται από τα έσοδα των πωλήσεων. Χρεώνεται απευθείας στην κατάσταση λογαριασμού αποτελεσμάτων. Αυτή η μέθοδος δεν είναι για οικονομικές αναφορές. Αυτό οφείλεται στα μειονεκτήματα που προκύπτουν από τη χρήση της μεθόδου άμεσης διαγραφής, όπως το απαράμιλλο υπόλοιπο με τα έσοδα από τις πωλήσεις και οι υποτιθέμενες απαιτήσεις λογαριασμών έχουν υπερβολική έμφαση.

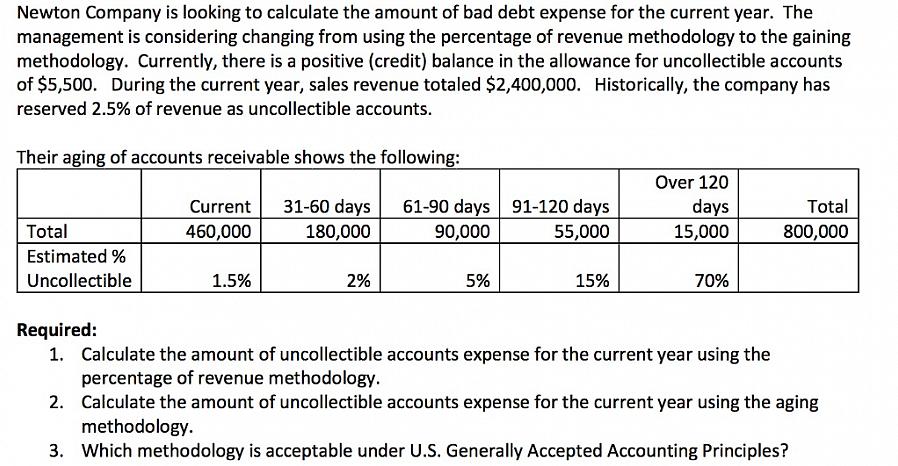

Λογιστική μέθοδος. Για τη λογιστική μέθοδο, ένα ποσοστό των εσόδων από όλες τις πωλήσεις προορίζεται για την κάλυψη των επισφαλών απαιτήσεων σε μια λογιστική περίοδο. Η έλλειψη χρημάτων ή το πλεόνασμα από την εκτίμηση καθορίζεται στην επόμενη λογιστική περίοδο.

Για τη λογιστική μέθοδο, η μέθοδος αποτελεσμάτων μπορεί να χρησιμοποιηθεί για το χρηματοοικονομικό χρέος. Η εκτίμηση των εισπρακτέων λογαριασμών εξαρτάται σε μεγάλο βαθμό από τις πωλήσεις πίστωσης. Το υπόλοιπο εκτίμησης στο λογαριασμό δεν λαμβάνεται υπόψη στο τέλος της λογιστικής περιόδου.

Υπάρχουν δύο τρόποι που χρησιμοποιούνται για τη λογιστική αντιμετώπιση του επισφαλούς χρέους.

Η μέθοδος του ισολογισμού μπορεί επίσης να χρησιμοποιηθεί. Στη μέθοδο ισολογισμού, λαμβάνεται υπόψη η εκτίμηση σε αυτήν τη μέθοδο Λόγω της εκτίμησης, ο λογαριασμός μπορεί να έχει χρεωστικό υπόλοιπο ή πιστωτικό υπόλοιπο.

Το κακό χρέος στερείται

Επειδή το κακό χρέος θεωρείται από μια εταιρεία ως έξοδο, η εταιρεία χάνει έσοδα και αυτό με τη σειρά του μειώνει το φορολογητέο εισόδημα της εταιρείας. Η ύπαρξη πολλών επισφαλών χρεών στερεί από την επιχείρηση την ταμειακή ροή που απαιτείται για να διατηρηθεί η επιχείρηση.

Ακόμα κι αν υπάρχουν επισφαλείς χρεώσεις, ορισμένα από αυτά μπορούν να αφαιρεθούν από το φόρο. Αυτοί οι νόμοι για το χρέος αναφέρονται στην Ενότητα 166 του IRC ή στον Κώδικα Εσωτερικών Εσόδων. Η έκπτωση του επισφαλούς χρέους μπορεί είτε να είναι ένα προσωπικό χρέος είτε ένα χρέος που σχετίζεται με τις επιχειρήσεις. Πρέπει να υπάρχουν ορισμένα προσόντα που πρέπει να πληρούνται για να αφαιρεθεί το φόρο από το φόρο. Το πρώτο είναι ότι το χρέος πρέπει να είναι πραγματικό και ότι δεν έχει αξία για την τρέχουσα φορολογητέα χρήση.

Αυτοί είναι οι τρόποι με τους οποίους μπορείτε να υπολογίσετε το κακό χρέος με βάση τη μέθοδο άμεσης διαγραφής και τη λογιστική μέθοδο. Για να κάνετε τα πράγματα απλά στη λογιστική, μπορείτε να πιστώσετε τους εισπρακτέους λογαριασμούς και να χρεώσετε την αξία του επισφαλούς χρέους. Για να μάθετε περισσότερα σχετικά με τις λεπτομέρειες του επισφαλούς χρέους, μπορείτε να ανατρέξετε στην Ενότητα 166 του Κώδικα Εσωτερικών Εσόδων που εστιάζει στο επισφαλές χρέος. Μπορείτε επίσης να εγγραφείτε σε μεμονωμένα μαθήματα ή ένα διετές πρόγραμμα πτυχίων στη λογιστική και τη χρηματοδότηση για να βελτιώσετε την κατανόησή σας για το πώς όχι μόνο να διαγράψετε το κακό χρέος, αλλά και να διαχειριστείτε κεφάλαια, ώστε αυτά τα χρέη να μην επηρεάσουν σημαντικά την επιχείρησή σας.