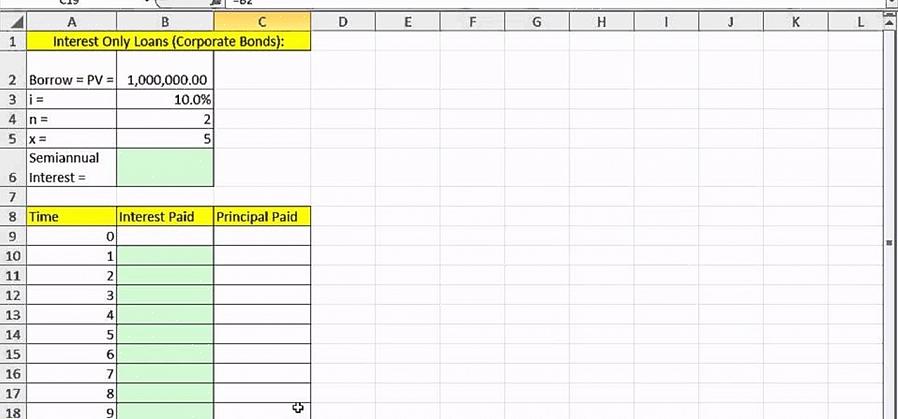

Ένα δάνειο μόνο για τόκους είναι ένα δάνειο που θα εξαλείφει την αρχική πληρωμή που πραγματοποιείται σε μηνιαία βάση.

Η αγορά ενός νέου σπιτιού εκτείνεται στους περισσότερους ανθρώπους στην άκρη των μέσων τους. Πρόσφατα, γίνεται πιο συνηθισμένο και πάλι να λαμβάνετε δάνειο μόνο για τόκους. Συνήθως, η πληρωμή υποθηκών αποτελείται από δύο μέρη:

Αρχή - Αρχή είναι το ποσό της μηνιαίας πληρωμής σας που πρόκειται να μειώσει άμεσα το συνολικό ποσό του δανείου σας.

Τόκοι - Αυτό το τμήμα της πληρωμής πηγαίνει απευθείας στην τράπεζα σε μηνιαία βάση. Δεν μειώνει το οφειλόμενο ποσό στο δάνειο σας.

Παρόλο που μπορεί επίσης να έχετε δημιουργήσει έναν λογαριασμό μεσεγγύησης για φόρους ιδιοκτησίας και ασφάλιση, αυτό το τμήμα της πληρωμής σας δεν θα επηρεαστεί από δάνειο μόνο για τόκους.

Ένα δάνειο μόνο για τόκους είναι ένα δάνειο που θα εξαλείφει την αρχική πληρωμή που πραγματοποιείται σε μηνιαία βάση. Εάν έχετε στεγαστικό δάνειο 149000€, θα πληρώσετε μόνο τόκους 149000€ και δεν θα πληρώσετε τίποτα για να μειώσετε το ποσό του δανείου σας. Υπάρχουν διάφοροι λόγοι για τους οποίους μπορεί κανείς να επιλέξει ένα δάνειο μόνο για τόκους. Μερικά από τα πιο κοινά περιλαμβάνουν:

Χαμηλότερες μηνιαίες πληρωμές - Χωρίς να πληρώνετε την αρχή σε μηνιαία βάση, μπορείτε να εξοικονομήσετε εκατοντάδες δολάρια στην υποθήκη σας. Αυτό θα σας επιτρέψει να αγοράσετε περισσότερο σπίτι από ό, τι θα μπορούσατε να αγοράσετε με μια παραδοσιακή υποθήκη.

Δραματική αύξηση των αξιών των ακινήτων - Όταν οι αξίες των ακινήτων αυξάνονται με πολύ σταθερό ρυθμό, ορισμένοι άνθρωποι επιλέγουν έναν τζόγο δανείου μόνο για τόκους που οι αξίες των ακινήτων θα συνεχίσουν να ανεβαίνουν και θα χτίσουν ίδια κεφάλαια, ανεξάρτητα από την αρχή που οφείλεται στην υποθήκη.

Υπάρχουν ορισμένα μειονεκτήματα σε ένα δάνειο μόνο για τόκους.

Συνήθως είναι μεταβλητός ρυθμός. Αυτό σημαίνει ότι το επιτόκιο υποθηκών σας μπορεί να αυξάνεται σε μηνιαία βάση μετά από μια αρχική περίοδο κλειδώματος, συνήθως τρία έως πέντε χρόνια. Ένα υψηλότερο επιτόκιο μπορεί να κάνει σημαντικές αλλαγές στις μηνιαίες πληρωμές σας.

Δεν πληρώνετε την αρχή. Οι περισσότερες υποθήκες έχουν σχεδιαστεί για να εξοφλήσουν την αρχική αρχή του δανείου σε 15 έως 30 χρόνια. Με δάνειο μόνο για τόκους, θα χρωστάτε τόσο πολύ στο σπίτι σε πέντε χρόνια όσο κάνετε την ημέρα που κάνετε την αγορά.

Ενδέχεται να έχετε ανάποδα στο δάνειο εάν μειωθούν οι αξίες των ακινήτων. Είναι πιθανό οι τιμές των ακινήτων να μειωθούν, προκαλώντας την αρχή σας να είναι υψηλότερη από την πραγματική αξία του σπιτιού. Θα εξακολουθείτε να είστε υπεύθυνοι για την αποπληρωμή ολόκληρης της αρχής εάν αποφασίσετε να πουλήσετε το σπίτι, ανεξάρτητα από την τιμή πώλησης.

Χαμηλότερες μηνιαίες πληρωμές - Χωρίς να πληρώνετε την αρχή σε μηνιαία βάση, μπορείτε να εξοικονομήσετε εκατοντάδες δολάρια στην υποθήκη σας.

Όταν υποβάλλετε αίτηση για το δάνειο, θα πρέπει να προετοιμάσετε τον εαυτό σας με κάποια τεκμηρίωση. Εάν έχετε τα ακόλουθα έτοιμα, θα πρέπει να έχετε τα περισσότερα από όσα χρειάζεστε.

Προηγούμενες καταστάσεις τραπεζών - Θα σας ζητηθούν τραπεζικές καταστάσεις, πιθανώς για το προηγούμενο έτος.

Τρέχουσες αμοιβές επιταγών - Σχεδιάστε να έχετε τα τελευταία δύο μήνες επιταγών που να σας δείχνουν μηνιαίο εισόδημα.

Τεκμηρίωση σχετικά με άλλα εισοδήματα - Εάν έχετε άλλη πηγή εισοδήματος, ετοιμαστείτε με τεκμηρίωση για την υποστήριξη του εισοδήματος.

Προηγούμενα έτη W2 και άλλες φορολογικές μορφές - Όπως και οι άλλες οικονομικές καταστάσεις, θα πρέπει να έχετε τα τελευταία δύο ή τρία έτη W2 σας έτοιμα όταν κάνετε αίτηση για το δάνειο.

Νομική τεκμηρίωση για να αποδείξετε ποιος είστε - Αυτό μπορεί να είναι διαβατήριο ή άδεια οδήγησης, ανάλογα με το κράτος.

Λοιπόν, πώς μπορείτε να λάβετε ένα δάνειο μόνο με τόκους εάν έχετε αποφασίσει ότι είναι σωστό για την προσωπική σας κατάσταση; Υπάρχουν τρεις συνηθισμένοι τρόποι.

Προσωπικά - Η παραδοσιακή μέθοδος στεγαστικού δανείου. Επισκεφθείτε την τοπική τράπεζά σας ή το ταμιευτήριο και μιλήστε με έναν ειδικό δανείων. Θα σας καθοδηγήσουν στη διαδικασία λήψης στεγαστικού δανείου. Θα υπάρξουν κάποια έγγραφα για συμπλήρωση, καθώς και έγγραφα που πρέπει να παρέχετε, συμπεριλαμβανομένων οικονομικών εγγράφων.

Πάνω από το τηλέφωνο - Πολλές τράπεζες προσφέρουν τώρα προσφορές υποθηκών μέσω τηλεφώνου. Μπορείτε να επικοινωνήσετε τηλεφωνικά με τράπεζες και χρηματοπιστωτικά ιδρύματα για να μιλήσετε με έναν ειδικό στεγαστικών δανείων. Στη συνέχεια, θα συμπληρώσετε τα έγγραφα και θα ταχυδρομήσετε ή θα στείλετε με φαξ για έλεγχο.

Στο Διαδίκτυο - Ο σύγχρονος τρόπος λήψης δανείου. Σχεδόν όλες οι μεγάλες τράπεζες θα αναφέρουν δάνεια και θα λαμβάνουν την αίτησή σας μέσω του Διαδικτύου. Αφού συμπληρώσετε την αίτηση, θα σας ζητηθεί να υποβάλετε ένα πακέτο οικονομικών εγγράφων για έλεγχο μέσω ταχυδρομείου.

Μόλις ολοκληρώσετε οποιοδήποτε από τα τρία παραπάνω βήματα, θα χρειαστεί να υπογράψετε κάποια τυποποιημένα έγγραφα ενυπόθηκων δανείων και θα προχωρήσετε σε ένα δάνειο μόνο για τόκους.