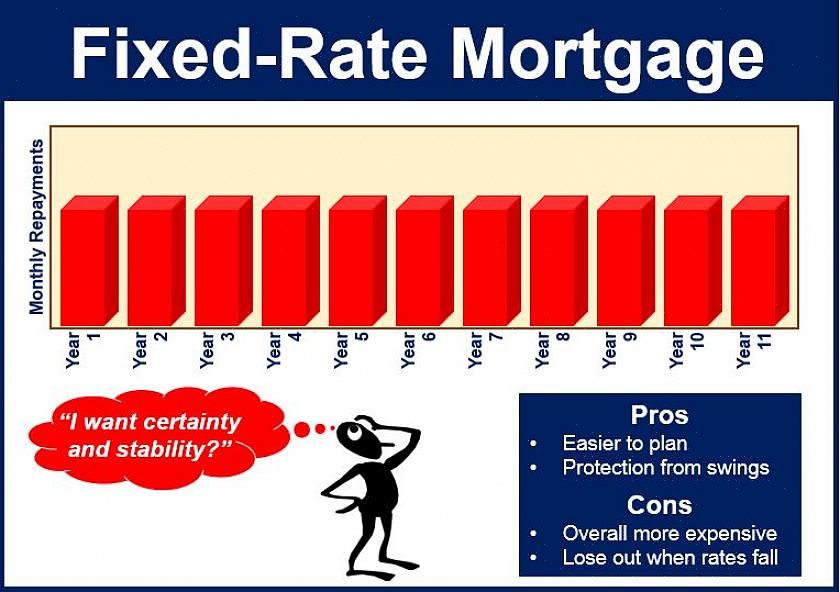

Ένα σταθερό επιτόκιο στεγαστικών δανείων είναι ένα δάνειο με ένα μόνο επιτόκιο που δεν κυμαίνεται κατά τη διάρκεια ζωής του δανείου.

Εάν είστε στη διαδικασία αγοράς ενός σπιτιού ή αναχρηματοδότησης ενός δανείου, θα θελήσετε να εξερευνήσετε την υποθήκη σταθερού επιτοκίου. Εδώ είναι τι πρέπει να ξέρετε για αυτόν τον τύπο δανείου και πώς να αποκτήσετε ένα.

Διορθώθηκε η υποθήκη: τι είναι αυτό; Ένα σταθερό επιτόκιο στεγαστικών δανείων είναι ένα δάνειο με ένα μόνο επιτόκιο που δεν κυμαίνεται κατά τη διάρκεια ζωής του δανείου.

Pro s. Τα σταθερά στεγαστικά δάνεια παρουσιάζουν στον οφειλέτη ένα προβλέψιμο χρονοδιάγραμμα κόστους για τη διάρκεια του δανείου. Οι πληρωμές αποτελούνται κυρίως από εκπεστέους φόρους τόκους, κάτι που είναι ένα άλλο όφελος. Αυτά τα δάνεια δεν υπόκεινται στις απρόβλεπτες δυνάμεις στον κόσμο της χρηματοδότησης και του δανεισμού. Τα δάνεια με ρυθμιζόμενο επιτόκιο, από την άλλη πλευρά, μπορούν να κυμαίνονται και επηρεάζονται άμεσα από τις αξίες και τις τάσεις της αγοράς. Αν τα επιτόκια αυξηθούν κατά τη διάρκεια του δανείου σας, θα αντιμετωπίσετε αύξηση των μηνιαίων πληρωμών τόκων με το ARM. Οι σταθερές τιμές είναι απλές στην κατανόηση και αυτός είναι ένας λόγος για τον οποίο οι αγοραστές για πρώτη φορά επιλέγουν μια σταθερή υποθήκη.

Μειονεκτήματα. Αν και προβλέψιμες, οι ενυπόθηκες υποθήκες τείνουν να έχουν υψηλότερο επιτόκιο από τα ρυθμιζόμενα δάνεια. Εάν τα επιτόκια μειωθούν κατά τη διάρκεια του δανείου σας, δεν αποκομίζετε οφέλη. το δάνειο σας παραμένει το ίδιο. Μπορείτε να αναχρηματοδοτήσετε, αλλά αυτό μπορεί να σας κοστίσει από μερικές εκατοντάδες έως μερικές χιλιάδες δολάρια, καθώς και την ταλαιπωρία του χρόνου και της γραφειοκρατίας.

30-έτος σταθερή υποθήκη. Αυτό το δάνειο έχει τις χαμηλότερες μηνιαίες πληρωμές από όλα τα δάνεια σταθερού επιτοκίου, αλλά αυτό το μακροπρόθεσμο επιτόκιο θα επιφέρει περισσότερους τόκους, εφ 'όρου ζωής, από όλους τους άλλους.

15-έτος σταθερή υποθήκη. Με αυτήν την υποθήκη, ο δανειολήπτης τοποθετεί τον εαυτό του ελεύθερο και ξεκάθαρο στο μισό του χρόνου και για λιγότερο από το ήμισυ του συνολικού τόκου του σταθερού δανείου των 30 ετών. Οι πληρωμές είναι υψηλότερες (συνήθως 10 έως 15 τοις εκατό υψηλότερες) από τα ποσά για μια σταθερή περίοδο 30 ετών. Αυτή η υποθήκη μπορεί να είναι μια καλή αντιστοιχία για οικογένειες που θέλουν να απαλλαγούν από το χρέος των σπιτιών τους προτού πρέπει να ασχοληθούν με τα δίδακτρα για τα παιδιά τους. Με αυτό το δάνειο, θα πληρώνετε υψηλότερες μηνιαίες πληρωμές, αλλά θα έχετε το σπίτι σας πιο γρήγορα. Πρέπει να αποφασίσετε ποιες είναι οι προτεραιότητές σας προτού επιλέξετε αυτό το δάνειο.

Εάν είστε στη διαδικασία αγοράς ενός σπιτιού ή αναχρηματοδότησης ενός δανείου, θα θελήσετε να εξερευνήσετε την υποθήκη σταθερού επιτοκίου.

Υποθήκες δύο εβδομάδων. Αυτό το δάνειο σταθερού επιτοκίου έχει ένα πολύ μικρότερο ποσό τόκου που συνδέεται με αυτό από το συμβατικό 30-yr ή το 15-yr σταθερό. Σε αυτό το μοντέλο, πληρώνετε δύο φορές το μήνα, μειώνοντας έτσι τον τόκο σας και βάζοντας περισσότερα στην αρχή. Αυτό το δάνειο λειτουργεί εάν έχετε σταθερή ταμειακή ροή και μπορείτε να δεσμεύσετε πληρωμές δύο φορές το μήνα. Οι πληρωμές αφαιρούνται αυτόματα από τον τραπεζικό λογαριασμό σας. Οι άνθρωποι που βρίσκουν αυτό το δάνειο ελκυστικό είναι αυτοί που έχουν τους πόρους μετρητών και που θέλουν να εξοφλήσουν γρήγορα το δάνειο.

« Μετατρέψιμη» υποθήκη. Είναι δυνατό να ξεκινήσετε με μια υπο-εβδομαδιαία υποθήκη και να μετατρέψετε σε σταθερό 30-έτος. Ρωτήστε τον δανειστή σας για τις επιλογές μετατροπής σας προτού λάβετε μια απόφαση σχετικά με το δάνειο σας. Εάν μπορείτε να αλλάξετε τη μορφή του δανείου και της δομής πληρωμής, αυτό ονομάζεται "μετατρέψιμο υποθήκη". Εάν είστε πειθαρχημένοι και πιστεύετε ότι μπορείτε να κάνετε πληρωμές μόνοι σας χωρίς να εγγραφείτε στο διμηνιαίο, αυτό μπορεί να είναι μια καλύτερη επιλογή, καθώς δεν θα περιορίζεστε στους όρους του προγράμματος ανά εβδομάδα κάθε πληρωμής.

Πώς να πάρετε μια τιμή. Ψωνίστε σε διαφορετικούς δανειστές και εξερευνήστε τις τιμές τους. Ενημερωθείτε για τα 30ετή τους καθώς και για τα 15ετή και εξαμηνιαία σχέδιά τους. Προσεγγίστε αρκετούς μεσίτες ενυπόθηκων δανείων και φτάστε σε μια άνετη τιμή Βεβαιωθείτε ότι είστε άνετοι με τον δανειστή σας, καθώς θα έχει καθοριστικό ρόλο στο πόσο ομαλή (και πόσο προσιτή) θα είναι η νέα σας αγορά.

Συμπληρώστε, κλειδώστε και υπογράψτε. Ο δανειστής θα σας ζητήσει να συμπληρώσετε μια σειρά από έγγραφα με σχετικές πληροφορίες. Θα σας ζητηθεί να υπογράψετε για να βεβαιωθείτε ότι όλα όσα έχετε διεκδικήσει είναι αλήθεια. Το δάνειο, μόλις κλειδωθεί, θα αναληφθεί και θα υποβληθεί σε επεξεργασία Μόλις «κλειδωθείτε», ο δανειστής σας θα σας δημιουργήσει πληροφορίες σχετικά με την υποθήκη σας. Εάν κλείνετε σε ένα σπίτι, οι πληρωμές σας θα ξεκινήσουν μετά το κλείσιμο. Εάν αναχρηματοδοτείτε, θα συμβούν όπως ορίζεται στο δάνειο. Ρωτήστε τον μεσίτη σας για τις λεπτομέρειες του δανείου, το οφειλόμενο μηνιαίο ποσό, τις καθυστερημένες χρεώσεις και εάν υπάρχουν κυρώσεις προπληρωμής.

Τώρα το μόνο που έχετε να κάνετε είναι να γράψετε τη μηνιαία (ή διμηνιαία) επιταγή και να πληρώσετε εγκαίρως για να αποφύγετε τυχόν σχετικές χρεώσεις. Καλή τύχη!

Απαιτούμενα εργαλεία:

Μεσίτης υποθηκών

Προσοχή:

Εξερευνήστε όλες τις επιλογές προτού αποφασίσετε για ένα σταθερό επιτόκιο υποθηκών ρωτήστε τον δανειστή σας και για τα ARM.