Με μια υποθήκη σταθερού επιτοκίου, το επιτόκιο σας δεν αλλάζει από έτος σε έτος.

Εάν μπορείτε να πληροίτε τις προϋποθέσεις για υποθήκη, μπορείτε να πληροίτε τα κριτήρια για υποθήκη ρυθμιζόμενου επιτοκίου. Σχεδόν κάθε δανειστής που προσφέρει ο ένας θα προσφέρει και στον άλλο. Εάν πληροίτε τις προϋποθέσεις, το δύσκολο μέρος δεν λαμβάνει την προσαρμόσιμη υποθήκη επιτοκίου. αποφασίζει αυτό που πραγματικά θέλετε.

Με μια υποθήκη σταθερού επιτοκίου, το επιτόκιο σας δεν αλλάζει από έτος σε έτος. Αυτό σημαίνει ότι η πληρωμή των ενυπόθηκων δανείων σας θα παραμείνει σχεδόν η ίδια καθ 'όλη τη διάρκεια ζωής του δανείου. Μπορεί να υπάρχουν μικρές διακυμάνσεις εάν πληρώνετε φόρους ασφάλισης και ιδιοκτησίας καθώς θα αλλάξουν κατά τη διάρκεια ζωής του δανείου. Αλλά το μεγαλύτερο μέρος της πληρωμής - η αρχή και ο τόκος - θα παραμείνουν τα ίδια.

Ρυθμιζόμενη υποθήκη επιτοκίου

Με μια διευθετήσιμη υποθήκη επιτοκίου, έχετε συχνά ένα «σταθερό» επιτόκιο για μια χρονική περίοδο. Μετά από αυτό, το επιτόκιο μπορεί να αλλάξει. Πολλά δάνεια έχουν την αλλαγή περιορισμένη σε μία φορά το χρόνο και μερικά έχουν ανώτατο όριο. Με άλλα λόγια, το ποσοστό σας δεν μπορεί να αλλάξει περισσότερο από ένα τοις εκατό κάθε φορά. Αυτό βοηθά στη διατήρηση της αύξησης της πληρωμής σε γρήγορα. Αλλά μπορεί και πιθανότατα θα ανέβει.

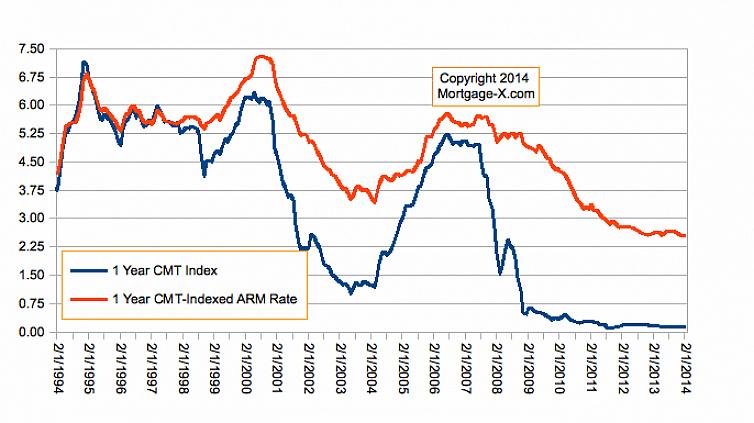

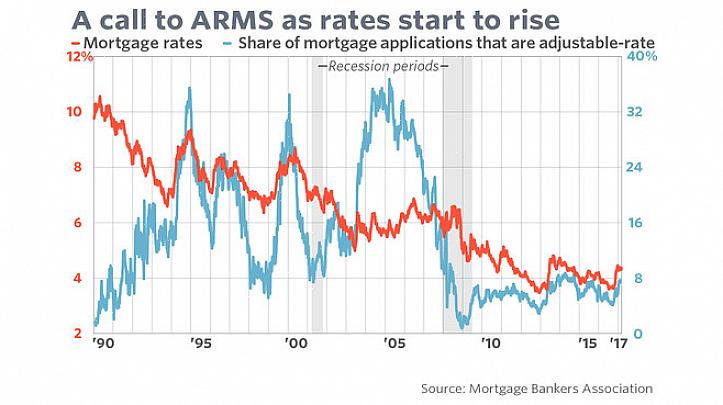

Από πίσω, υπήρχε μια σημαντική διαφορά μεταξύ των επιτοκίων που προσφέρθηκαν για σταθερά δάνεια και των προσφερόμενων επιτοκίων για ρυθμιζόμενα επιτόκια. Όταν πήρατε το δάνειο για πρώτη φορά, οι πληρωμές ήταν σημαντικά χαμηλότερες για τα δάνεια με ρυθμιζόμενο επιτόκιο. Στις τρέχουσες αγορές, δεν υπάρχει μεγάλη διαφορά στις τιμές. Αυτό το κενό διευρύνεται και περιορίζεται τακτικά. Το αν η ρυθμιζόμενη τιμή είναι καλή ιδέα εξαρτάται από τόσους πολλούς παράγοντες που είναι αδύνατο να πούμε. Παράγοντες όπως: πόσο καιρό σκοπεύετε να ζήσετε στο σπίτι, πόσο σύντομα αναχρηματοδοτείτε, αν τα επιτόκια ανεβαίνουν ή κατεβαίνουν, οι συγκεκριμένοι όροι του δανείου, επηρεάζουν όλοι. Βεβαιωθείτε ότι έχετε κάνει την εργασία σας και επιλέξτε την υποθήκη που ταιριάζει στους οικονομικούς σας στόχους.

Με μια διευθετήσιμη υποθήκη επιτοκίου, έχετε συχνά ένα «σταθερό» επιτόκιο για μια χρονική περίοδο.

Αλλά τώρα που έχετε επιλέξει την υποθήκη, πώς μπορείτε να πάρετε ένα; Εάν έχετε ήδη συνεργαστεί με έναν δανειστή, ρωτήστε για τα προϊόντα ρυθμιζόμενης τιμής τους. Συνήθως υπάρχουν περισσότερα από ένα. Οι όροι διαφέρουν, οπότε ελέγξτε τους προσεκτικά και επιλέξτε τον κατάλληλο για εσάς.

Αριθμοί κοινωνικής ασφάλισης

Εάν δεν έχετε ήδη δανειστή, μπορείτε να βρείτε έναν είτε τοπικά είτε στο Διαδίκτυο. Ανεξάρτητα από τον δανειστή που επιλέξατε, θα πρέπει να προσκομίσετε επαρκή τεκμηρίωση. Για παράδειγμα: ζητούνται συνήθως στέλεχος πληρωμής, αριθμοί κοινωνικής ασφάλισης, πληροφορίες άδειας οδήγησης και φορολογικές δηλώσεις. Θα τραβήξουν επίσης την πιστωτική σας έκθεση. Όλες αυτές οι πληροφορίες είναι αρκετά τυπικές ανεξάρτητα από τη φυλή ή την οικονομική κατάσταση. Οι δανειστές θέλουν να δουν ότι έχετε έναν τρόπο να εξοφλήσετε το δάνειο και ότι είστε ένας καλός πιστωτικός κίνδυνος.

Γενικά, θα χρειαστούν 30 - 60 ημέρες για να κλείσετε τη νέα σας υποθήκη. Κατά τη διάρκεια αυτής της περιόδου, είναι καλύτερο να μην ανοίξετε ή να ρωτήσετε για νέα πιστωτικά όρια. Οι εταιρείες υποθηκών τραβούν συχνά μια άλλη πιστωτική έκθεση λίγο πριν κλείσουν. Δεν θέλετε να θέσετε σε κίνδυνο το νέο σας δάνειο, οπότε περιμένετε μέχρι το κλείσιμο για να ανοίξετε νέες πιστωτικές κάρτες.

Θα πρέπει να σας δοθεί ημερομηνία λήξης. Εσείς και οποιοσδήποτε cosigners θα συναντηθείτε με τον δανειστή εκείνη την ημερομηνία και θα υπογράψετε όλα τα χαρτιά. Πιθανότατα θα νιώσετε σαν να υπογράφετε τη ζωή σας μακριά. Αλλά μόλις υπογραφεί αυτό το τελευταίο έγγραφο, θα είστε ο περήφανος ιδιοκτήτης μιας νέας ρυθμιζόμενης υποθήκης επιτοκίου.