Πώς να αποκτήσετε το καλύτερο ποσοστό μετοχικού κεφαλαίου;

Πολυχρονία Σελινά

• 3 λεπτά ανάγνωση

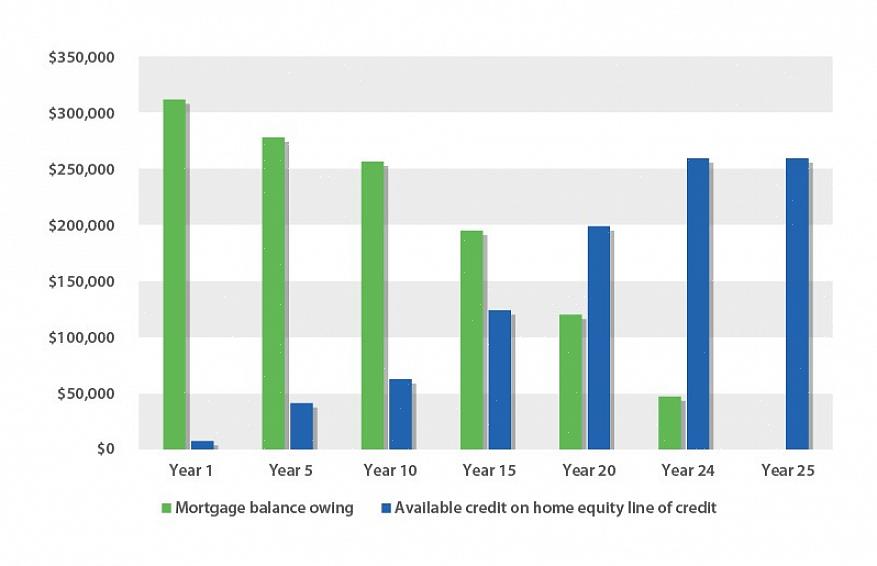

Όπως μια κανονική υποθήκη, ένα δάνειο μετοχικού κεφαλαίου έρχεται συχνά με υψηλότερο επιτόκιο από ένα πιστωτικό όριο εγχώριων ιδίων κεφαλαίων (HELOC).

Ο νούμερο ένα τρόπος για να πάρετε την καλύτερη τιμή για οτιδήποτε είναι να έχετε εξαιρετική πίστωση. Η εξαιρετική πίστωση αποτελείται από πολλά πράγματα.

Ιστορικό πληρωμών

Διάρκεια πιστωτικού ιστορικού

Ποσό ανεξόφλητου χρέους προς συνολική διαθέσιμη πίστωση

Ποσό ανεξόφλητου χρέους προς εισόδημα

Αυτές δεν είναι οι μόνες εκτιμήσεις που χρησιμοποιούν οι πιστωτικές εταιρείες, αλλά είναι ίσως οι πιο προφανείς και ευκολότερες βελτιώσεις.

Τούτου λεχθέντος, εάν γνωρίζετε ήδη το πιστωτικό σας αποτέλεσμα, τότε αυτό που πραγματικά προσπαθείτε να μάθετε είναι πώς να λάβετε το καλύτερο ποσοστό για το πιστωτικό σας αποτέλεσμα.

Κατάστημα!

Κατάστημα!!

Κατάστημα!!!

Κλείσιμο κόστους

Εάν δεν κάνετε αγορές, δεν θα μάθετε ποτέ τι προσφέρουν άλλοι. Μερικές φορές αυτό που φαίνεται προφανές να είναι το καλύτερο δεν είναι. Ορισμένοι δανειστές θα σας δώσουν ένα ελαφρώς χαμηλότερο επιτόκιο, αλλά θα σας χρεώσουν περισσότερα για τα τέλη και το κόστος κλεισίματος, καθιστώντας τη συνολική αποπληρωμή του δανείου και των τόκων υψηλότερη. Κάντε τα μαθηματικά.

Όπως μια κανονική υποθήκη, ένα δάνειο μετοχικού κεφαλαίου έρχεται συχνά με υψηλότερο επιτόκιο από ένα πιστωτικό όριο εγχώριων μετοχών (HELOC). Είναι παρόμοιο με τη διαφορά μεταξύ ενός στεγαστικού ενυπόθηκου δανείου και ενός διευθετήσιμου επιτοκίου υποθήκης (ARM). Συνήθως η υποθήκη σταθερού επιτοκίου είναι ελαφρώς υψηλότερη στην αρχή, αλλά το ARM θα μπορούσε συχνά να καταλήξει να είναι υψηλότερο μετά από λίγα χρόνια. Ένα επιτόκιο HELOC είναι συνήθως ένα πρωταρχικό επιτόκιο συν μερικές εκατοστιαίες μονάδες. Θα ποικίλλει από μήνα σε μήνα, μερικές φορές ακόμη και αλλάζει περισσότερο από μία φορά το μήνα! Ένα στεγαστικό δάνειο έχει συνήθως ένα σταθερό επιτόκιο για τη διάρκεια του δανείου. Όπως συνήθως με οικονομικά θέματα, υπάρχουν πάντοτε παραλλαγές.

Προσφορά στεγαστικών δανείων

Και σχεδόν όλοι οι πρώτοι δανειστές ενυπόθηκων δανείων θα προσφέρουν εγχώρια δάνεια μετοχών.

Κατά την εύρεση ενός δανειστή, συνηθίζατε να περιορίζεστε σε αρκετά τοπικούς δανειστές. Αυτές τις μέρες, με το Διαδίκτυο μπορείτε να βρείτε όλα τα είδη δανειστών στο διαδίκτυο - εκτός από τις τοπικές τράπεζες, τα πιστωτικά σωματεία και τις εταιρείες υποθηκών. Έτσι ψωνίστε! Οι δανειστές που δεν κάνουν συνήθως τα πρώτα ενυπόθηκα δάνεια μερικές φορές θα κάνουν το δεύτερο στεγαστικό δάνειο. Και σχεδόν όλοι οι πρώτοι δανειστές ενυπόθηκων δανείων θα προσφέρουν εγχώρια δάνεια μετοχών.

Ένα άλλο κλειδί είναι να έχετε το συνολικό χρέος στο σπίτι σας, πρώτο και δεύτερο σε συνδυασμό, μικρότερο από την εκτιμώμενη αξία του σπιτιού σας. Εάν το συνολικό χρέος σας υπερβεί την εκτιμώμενη αξία σας, μπορείτε σχεδόν να εγγυηθείτε ότι θα έχετε υψηλότερο επιτόκιο. Φυσικά, μερικές φορές μπορείτε να βρείτε αυτά τα είδη δανείων που προσφέρονται παντού και μερικές φορές δεν μπορείτε να βρείτε αυτά τα είδη δανείων καθόλου! Ανεξάρτητα, είναι καλύτερο να έχετε το συνολικό χρέος σας μικρότερο από αυτό που αξίζει το σπίτι σας.

Επειδή δεν μπορούμε να αλλάξουμε τα πιστωτικά μας αποτελέσματα εν μία νυκτί, κάντε την εργασία σας. Ελέγξτε τράπεζες, πιστωτικά σωματεία, εταιρείες ενυπόθηκων δανείων και διαδικτυακούς δανειστές. Και στο μεταξύ, μάθετε τι πρέπει προσωπικά να κάνετε για να βελτιώσετε το πιστωτικό σας αποτέλεσμα. Σχεδόν όλοι, ακόμη και εκείνοι με πολύ καλό πιστωτικό αποτέλεσμα, έχουν περιθώρια βελτίωσης.