Για να προβλέψετε με ακρίβεια πού πηγαίνουν τα ποσοστά των ενυπόθηκων δανείων, θα χρειαστείτε την παροιμιώδης "κρυστάλλινη σφαίρα" και την όραση 20/20 που λειτουργεί πολύ καλύτερα στην οπίσθια όψη.

Για να προβλέψετε με ακρίβεια πού πηγαίνουν τα ποσοστά των ενυπόθηκων δανείων, θα χρειαστείτε την παροιμιώδης "κρυστάλλινη σφαίρα" και την όραση 20/20 που λειτουργεί πολύ καλύτερα στην οπίσθια όψη. Δυστυχώς, δεν έχουμε κανένα, αλλά θα προσπαθήσουμε να σας δώσουμε μια ιδέα για το πώς να το καταλάβετε.

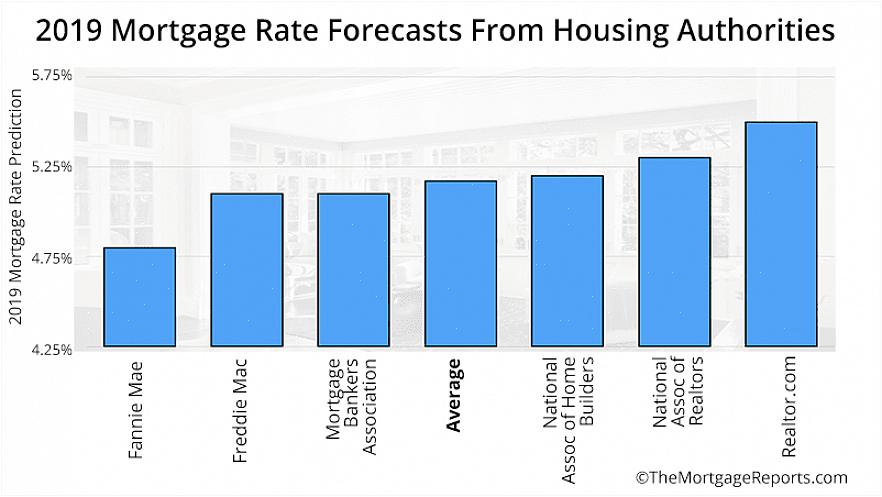

Μεμονωμένη εταιρεία ενυπόθηκων δανείων τελικά

Αρχικά, ας εξετάσουμε ποιοι παράγοντες εμπλέκονται στον καθορισμό των επιτοκίων υποθηκών. Κάθε μεμονωμένη εταιρεία ενυπόθηκων δανείων καθορίζει τελικά τις δικές τους τιμές, αλλά γενικά δεν απομακρύνονται πολύ μακριά από το πλήθος άλλων εταιρειών ενυπόθηκων δανείων. Οι ακόλουθοι παράγοντες είναι σημαντικοί:

Τα επιτόκια των 10ετών Γραμματίων του Δημοσίου - Επειδή πολλές υποθήκες μεταπωλούνται στη δευτερογενή αγορά σε επενδυτές, πρέπει να έχουν ένα ελαφρώς καλύτερο ποσοστό απόδοσης. αλλιώς κανείς δεν θα τα αγόραζε. Οι επενδυτές είναι πιο πρόθυμοι να εμπιστευτούν το Υπουργείο Οικονομικών των ΗΠΑ από κάποιον άγνωστο άντρα στο δρόμο με υποθήκη.

Ποσοστά πληθωρισμού - Συνήθως, καθώς αυξάνεται ο πληθωρισμός, αυξάνονται και τα επιτόκια. Και πάλι, αυτό έχει να κάνει με αυτό που οι επενδυτές αναμένουν να λάβουν. Καθώς ο πληθωρισμός ανεβαίνει, οι επενδυτές θέλουν μια καλύτερη απόδοση για να αντισταθμίσουν τον πληθωρισμό. Καθώς ο πληθωρισμός μειώνεται, ισχύει το αντίστροφο.

Ιστορία - Αν και δεν επαναλαμβάνουμε συνήθως το παρελθόν ακριβώς, έχουμε την τάση να το μιμούμαστε πολύ προσεκτικά. Εάν ένα σύνολο οικονομικών συνθηκών οδήγησε σε ένα συγκεκριμένο αποτέλεσμα, δηλ. Κατευθύνσεις επιτοκίου, θα μπορούσαμε λογικά να αναμένουμε ότι παρόμοιες οικονομικές συνθήκες θα έχουν παρόμοιο αποτέλεσμα.

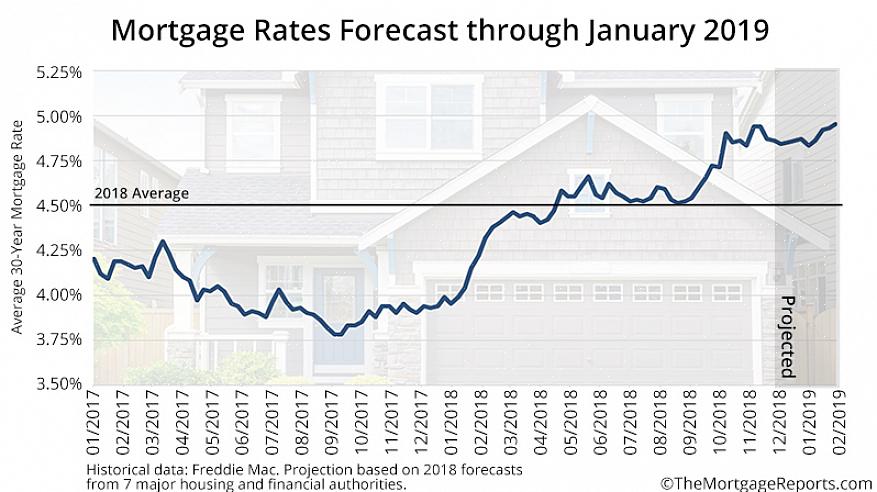

Τα ποσοστά υποθηκών δεν τείνουν να έχουν δραματικές αλλαγές ανά πάσα στιγμή.

Οποιοσδήποτε αριθμός επαγγελματιών επενδυτών, τραπεζών και κυβερνητικών μονάδων θα ήθελε να είναι σε θέση να προβλέψει με ακρίβεια και συγκεκριμένα την κατεύθυνση των επιτοκίων των ενυπόθηκων δανείων. Για παράδειγμα, ακόμη και αν γνωρίζετε ΟΛΑ τα σχετικά δεδομένα, δεν θα μπορείτε να προβλέψετε με ακρίβεια εάν τα ποσοστά θα μειωθούν κατά 0,25% ή 0,5%. ή αν θα ανέβουν την επόμενη εβδομάδα ή τον επόμενο μήνα. Μπορείτε να μαντέψετε με ακρίβεια περιστασιακά, αλλά ο τεράστιος όγκος των πληροφοριών που επηρεάζει τα ποσοστά των ενυπόθηκων δανείων κάνει αυτή την ακριβή εικασία ακόμα, μια εικασία.

Ωστόσο, συχνά μπορούμε γενικά να προσδιορίσουμε πού κατευθύνεται η αγορά και τα ακόλουθα θα σας βοηθήσουν.

Και πάλι, κοιτάξτε την ιστορία. Εάν μια προηγούμενη κατάρρευση της αγοράς κατοικίας είχε ως αποτέλεσμα υψηλότερα επιτόκια - λόγω του αυξημένου κινδύνου αθέτησης υποχρεώσεων, μπορείτε γενικά να αναμένετε ότι η τάση θα επαναληφθεί. Αντίθετα, εάν μια καυτή αγορά κατοικίας είχε ως αποτέλεσμα χαμηλότερα επιτόκια, και πάλι, η ιστορία τείνει να επαναλαμβάνεται. Θυμηθείτε όμως, ότι υπάρχουν πολλά, πολλά άγνωστα που μπορεί να παρακάμψουν μια τάση. Κοιτάξτε και άλλους παράγοντες.

Κοιτάξτε το προβλεπόμενο ποσοστό πληθωρισμού. Πιθανώς μια από τις καλύτερες πηγές είναι το Federal Reserve Board. Ενώ ορίζουν ορισμένα βασικά επιτόκια, δεν ελέγχουν πώς πρέπει να συμπεριφέρεται η εταιρεία σας ενυπόθηκων δανείων. Ωστόσο, δείχνουν τακτικά πού πιστεύουν ότι κατευθύνεται ο πληθωρισμός.

Παρακολουθήστε τι κάνουν άλλοι μεγάλοι δανειστές ονόματος. Εάν μια μεγάλη εταιρεία ανακοινώσει σχέδια για μείωση ή αύξηση των επιτοκίων υποθηκών, μπορείτε να στοιχηματίσετε ότι οι υπόλοιποι δεν θα θέλουν να είναι πολύ πίσω.

Τα ποσοστά υποθηκών δεν τείνουν να έχουν δραματικές αλλαγές ανά πάσα στιγμή. Οι τάσεις τους είναι πιο αργές. Έτσι, ακόμη και αν δεν μπορούσατε να προβλέψετε ότι η αγορά θα ανέβαινε αυτή τη φορά αντί να πέσει ξανά, πιθανότατα θα έχετε μόνο αλλαγή 0,25%.