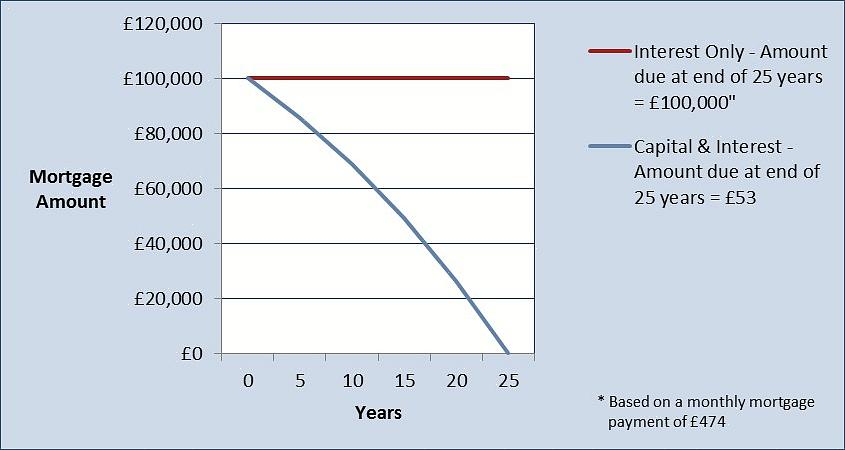

Τα περισσότερα συμβατικά δάνεια βασίζονται στον υποθηκό που πληρώνει μηνιαίες δόσεις που οδηγούν τόσο στο κύριο υπόλοιπο όσο και στους τόκους.

Εάν σκέφτεστε να αγοράσετε ένα συγκρότημα κατοικιών ή ένα νέο σπίτι, θα πρέπει να αντιμετωπίσετε ένα από τα κύρια στοιχεία που εμπλέκονται στη διαδικασία χρηματοδότησης αγορών. Υπάρχουν πολλοί τύποι δανείων που μπορείτε να πάρετε και αρκετές φορές περισσότεροι δανειστές που θα σας προσφέρουν σε διαφορετικά ποσοστά. Ένα δάνειο μόνο για τόκους είναι ένα παράδειγμα ενός τύπου δανείου που μπορείτε να λάβετε. Ακολουθούν τα βήματα για τον τρόπο λήψης αυτού του τύπου δανείου, και το πιο σημαντικό, για να αποφασίσετε εάν αυτή η δομή δανείου είναι καλή ιδέα για εσάς.

Τι είναι ένα δάνειο μόνο για τόκους; Πρώτα απ 'όλα, πρέπει να γνωρίζετε τι είναι ένα δάνειο μόνο με τόκους και τι συνεπάγεται. Τα περισσότερα συμβατικά δάνεια βασίζονται στον υποθηκό που πληρώνει μηνιαίες δόσεις που οδηγούν τόσο στο κύριο υπόλοιπο όσο και στους τόκους. Σε ένα δάνειο μόνο για τόκους, ο οφειλέτης επιστρέφει τον τόκο μόνο σε ίσες δόσεις. Ο κύριος οφειλόμενος οφείλεται πλήρως στο τέλος της προθεσμίας πληρωμής.

Ποιος χρησιμοποιεί δάνεια μόνο με τόκους; Οι πλούσιοι πελάτες επιλέγουν συχνά τα δάνεια μόνο για τόκους, επειδή απελευθερώνουν μετρητά για επενδυτικούς σκοπούς. Τα χρήματα που ένας πελάτης θα χρησιμοποιούσε για να εξοφλήσει το κεφάλαιο σε ένα συμβατικό δάνειο είναι τώρα διαθέσιμα για να τοποθετηθούν σε ένα ταμείο λήξης, σε μια ακίνητη περιουσία ή στο χρηματιστήριο για κέρδος. Μερικοί άνθρωποι με μισθούς βάσει προμήθειας επιλέγουν το δάνειο μόνο για τόκους, διότι τους επιτρέπει να κάνουν μικρές πληρωμές σε άπαξ μήνες και μεγαλύτερες όταν έχουν εποικοδομητική περίοδο ή κέρδη. Τέλος, κάποιος με περιορισμένο ποσό εισοδήματος, αλλά ένα που περιμένει για να δείτε μια σημαντική αύξηση του εισοδήματος μπορεί να θέλει να ερευνήσει το δάνειο μόνο για τόκους. Για παράδειγμα, εάν γνωρίζετε ότι πρόκειται να λάβετε μια μεγάλη προσφορά, μια εργασία με υψηλότερη αμοιβή ή θα έχετε δύο εισοδήματα (γάμος) στο εγγύς μέλλον, ίσως θελήσετε να εξετάσετε αυτόν τον τύπο δανείου.

Πλεονεκτήματα. Τα δάνεια μόνο με τόκους σάς επιτρέπουν να έχετε χαμηλό μηνιαίο υπόλοιπο για πληρωμή μέχρι το τέλος της διάρκειας του δανείου. Αυτό απελευθερώνει μετρητά για άλλες επενδύσεις ή για εξοικονόμηση. Σας επιτρέπουν επίσης να αγοράσετε ένα "πολύ περισσότερο σπίτι" για τα χρήματά σας, καθώς τα χρήματα που δεν πληρώνετε μηνιαίως μπορούν να πάνε προς την προκαταβολή.

Μειονεκτήματα. Το πιο σημαντικό για εσάς, ίσως, είναι πότε είναι ένα δάνειο τόκων ΔΕΝ είναι καλή ιδέα. Εάν το δάνειο μόνο για τους τόκους σας είναι μακροπρόθεσμα (περισσότερο από 5 χρόνια) και πληρώνετε μόνο τους τόκους κάθε χρόνο, θα πληρώνετε περισσότερους τόκους μακροπρόθεσμα από ό, τι σε ένα συμβατικό δάνειο.

Ρυθμιζόμενος κίνδυνος. Τα δάνεια μόνο με τόκους είναι ιδιαίτερα ριψοκίνδυνα όταν σχετίζονται με υποθήκες ρυθμιζόμενου επιτοκίου ή ARMS. Εξετάστε ένα πρόγραμμα πληρωμής μόνο για τόκους για 10 χρόνια με αρχικό επιτόκιο 4%, το οποίο επαναφέρεται κάθε έξι μήνες. Στη χειρότερη περίπτωση, το ποσοστό θα ανέβαινε κατά 2% κάθε έξι μήνες και θα έληγε στο 10% κατ 'ανώτατο όριο τον δέκατο ένατο μήνα. Η πληρωμή μόνο για τόκους στο δεκαεννέα μήνα θα ήταν 150% υψηλότερη από την αρχική πληρωμή. Χρησιμοποιώντας μια αριθμομηχανή υποθηκών, μπορείτε να δείτε ότι το χρεωστικό υπόλοιπο που οφείλεται σε μια συμβατική υποθήκη θα ήταν μόνο 82% υψηλότερο. Σε αυτήν την περίπτωση, υπάρχει μια σημαντική διαφορά μεταξύ μόνο των τόκων και της συμβατικής υποθήκης.

Πρώτα απ 'όλα, πρέπει να γνωρίζετε τι είναι ένα δάνειο μόνο με τόκους και τι συνεπάγεται.

Αγοραία αξία. Εάν έχετε ένα δάνειο μόνο για τόκους σε ένα σπίτι και η αγορά ακινήτων υποφέρει κατά τη διάρκεια του δανεισμού σας, μπορείτε να δημιουργήσετε αρνητικά ίδια κεφάλαια στο σπίτι σας. Τα δάνεια μόνο με τόκους ήταν τεράστια τη δεκαετία του 1920, επειδή οι άνθρωποι μπορούσαν να αγοράσουν και να ζήσουν σε ένα σπίτι και στη συνέχεια να αναχρηματοδοτήσουν. Όταν η χρηματιστηριακή αγορά κατέρρευσε, οι δανειστές άλλαξαν σε πλήρως αποσβεσμένα δάνεια και τα σπίτια μπήκαν στον αποκλεισμό.

Κυρώσεις προπληρωμής. Μάθετε αν το δάνειο σας έχει ποινές προπληρωμής, που σημαίνει, εάν πληρώνετε χρήματα στο κεφάλαιο ή πληρώσετε το δάνειο νωρίς, θα χρεωθείτε με ένα τέλος. Εάν συμβαίνει αυτό, εξετάστε το ενδεχόμενο επανεξέτασης του δανείου μόνο για τόκους. Συνήθως αυτά τα δάνεια δεν φέρουν ποινή, αλλά πάντοτε διπλό έλεγχο.

Κίνδυνος αναχρηματοδότησης. Εάν είστε τολμηρή ψυχή, μπορείτε να λάβετε υπόψη το δάνειο μόνο με τόκους υπό τον όρο ότι θα αναχρηματοδοτήσετε στη μέση. Σε αυτό το σενάριο, προσπαθείτε να πάρετε μια καλύτερη τιμή από την οποία δημιουργήσατε - κάτι που, όπως μπορείτε να μαντέψετε, δεν συμβαίνει πάντα. Θα μπορούσατε να καταλήξετε πολύ περισσότερα χρήματα εάν δεν μπορείτε να πάρετε μια ελκυστική τιμή.

Πώς να αποκτήσετε ένα. Εάν έχετε αποφασίσει ότι τα οφέλη του δανείου τόκων υπερτερούν των αρνητικών, μπορείτε να πάρετε ένα δάνειο από τους περισσότερους δανειστές. Κάντε αγορές και αποκτήστε έναν μεσίτη υποθηκών που σας αρέσει και ποιος μπορεί να σας προσφέρει ανταγωνιστικό επιτόκιο για αυτόν τον τύπο δανείου. Πιθανότατα θα πληροίτε τα κριτήρια για δάνειο. απλώς βεβαιωθείτε ότι είναι ένα ελκυστικό επιτόκιο και ότι αισθάνεστε σίγουροι για την ικανότητά σας να διαχειριστείτε τα χρήματά σας και τις πληρωμές σας τώρα, και στο τέλος της διάρκειας του δανείου σας.