Πώς να λάβετε δάνεια αναχρηματοδότησης του ιδιοκτήτη σπιτιού;

Αγάπιος Γιαννόπουλος

• 3 λεπτά ανάγνωση

Ακόμα και με ένα καλό πιστωτικό αποτέλεσμα, ωστόσο, θα πρέπει επίσης να κάνετε την εργασία σας όταν πρόκειται για την επιλογή του δανειστή που θα σας δώσει τις επιλογές αναχρηματοδότησης.

Για τους περισσότερους ανθρώπους στη χώρα σήμερα, τα σπίτια αγοράζονται μέσω υποθηκών. Ενώ ο καθένας ονειρεύεται να πάρει τα καλύτερα και χαμηλότερα ποσοστά όσον αφορά τις υποθήκες, η πραγματικότητα είναι ότι λίγοι άνθρωποι παίρνουν πραγματικά τα ποσοστά υποθηκών με τα οποία μπορούν να συνεργαστούν. Μία από τις επιλογές που μπορείτε να πάρετε εάν χρειάζεστε καλύτερα σχέδια υποθηκών και χρηματοδότησης είναι να πάρετε ένα δάνειο αναχρηματοδότησης ενός ιδιοκτήτη σπιτιού. Δείτε πώς.

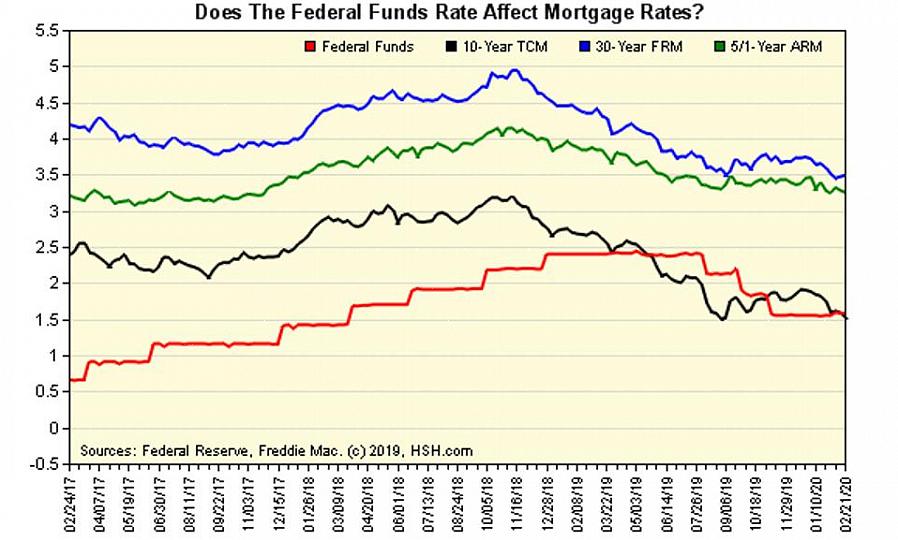

Ελέγξτε την πίστωσή σας. Ξεκινήστε ελέγχοντας τη βαθμολογία του πιστωτικού αποτελέσματος. Το πιστωτικό αποτέλεσμα είναι μια αριθμητική αναπαράσταση της πιστωτικής σας ικανότητας για δανειστές, τράπεζες και άλλα χρηματοπιστωτικά ιδρύματα που μπορούν να σας βοηθήσουν να λάβετε τα δάνεια αναχρηματοδότησης. Το πιστωτικό αποτέλεσμα δίνεται ετησίως από πιστωτικά γραφεία όπως η Equifax και η Transunion, χρησιμοποιώντας δεδομένα από τις τρέχουσες πιστωτικές σας συναλλαγές, τα έσοδα και το παρελθόν πιστωτικό ιστορικό. Όσο υψηλότερο είναι το πιστωτικό σας αποτέλεσμα ή η βαθμολογία FICO, τόσο περισσότερες είναι οι πιθανότητες να έχετε ένα καλό επιτόκιο αναχρηματοδότησης - γιατί ένα καλό πιστωτικό αποτέλεσμα σημαίνει ότι είστε αξιόπιστοι στα μάτια των δανειοδοτικών ιδρυμάτων.

Νόμιμος δανειστικός οργανισμός

Ψάξτε για δανειστές. Ακόμα και με ένα καλό πιστωτικό αποτέλεσμα, ωστόσο, θα πρέπει επίσης να κάνετε την εργασία σας όταν πρόκειται για την επιλογή του δανειστή που θα σας δώσει τις επιλογές αναχρηματοδότησης. Υπάρχουν εκατοντάδες εκατοντάδες δανειστές διαθέσιμοι σήμερα, ένας μεγάλος αριθμός από τους οποίους λειτουργούν στον Ιστό. Πρώτον, βεβαιωθείτε ότι ασχολείστε με ένα νόμιμο ίδρυμα δανεισμού - δεν είναι όλοι οι διαδικτυακοί δανειστές πραγματικοί και ορισμένοι είναι απλώς απατεώνες και ψαράδες. Όσο το δυνατόν περισσότερο, ασχοληθείτε με τους τοπικούς δανειστές που μπορείτε να επικοινωνήσετε μαζί σας. Μπορείτε, ωστόσο, να χρησιμοποιήσετε τον Ιστό για πρόσβαση στις ιστοσελίδες του τοπικού δανειστή. Αυτό θα σας δώσει μια ιδέα για τα επιτόκια αναχρηματοδότησης που έχουν, με τα οποία μπορείτε αργότερα να διαπραγματευτείτε παρουσία ενός πραγματικού αντιπροσώπου ή μεσίτη από την εταιρεία.

Μία από τις επιλογές που μπορείτε να πάρετε εάν χρειάζεστε καλύτερα σχέδια υποθηκών και χρηματοδότησης είναι να πάρετε ένα δάνειο αναχρηματοδότησης ενός ιδιοκτήτη σπιτιού.

Ελέγξτε άλλα τέλη και τα αλιεύματα. Εάν μια πιστωτική εταιρεία και ένας δανειστής εγχώριας αναχρηματοδότησης φαίνονται πολύ καλοί για να είναι αληθινοί, μπορεί να είναι έτσι. Βεβαιωθείτε ότι έχετε ελέγξει τις άλλες χρεώσεις που έχουν αυτά τα ιδρύματα, όπως χρεώσεις αξιολόγησης, πιστωτικούς ελέγχους, πιστωτικές αναδοχές και κατάλληλους δείκτες χρέους. Αυτά συνήθως δεν περιλαμβάνονται στη συζήτηση για τις πωλήσεις, αλλά οι μικρές χρεώσεις που περιλαμβάνονται στην πραγματικότητα μπορούν να κάνουν τα σχέδια αναχρηματοδότησης σας λιγότερο ελκυστικά στο τέλος.

Μεγαλύτερη σωρευτική εξοικονόμηση

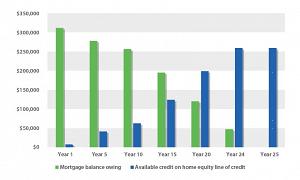

Συγχρονισμός. Στη συνέχεια, σκεφτείτε το χρονοδιάγραμμα. Παρόλο που οι τρέχουσες επιλογές χρηματοδότησης ενδέχεται να μην είναι βέλτιστες, η διατήρησή της για τουλάχιστον ένα χρόνο θα σας βοηθήσει να δημιουργήσετε ίδια κεφάλαια, κάτι που θα σας επιτρέψει να λάβετε έως και 85 τοις εκατό αξία στην αξιολόγηση. Αυτό θα σας βοηθήσει να λάβετε καλύτερες προσφορές στο τέλος και μεγαλύτερη αθροιστική εξοικονόμηση.

Ελέγξτε άλλες απαιτήσεις. Τέλος, βεβαιωθείτε ότι έχετε ελέγξει τις άλλες απαιτήσεις για αναχρηματοδότηση δανείων. Αυτές περιλαμβάνουν πρόσωπο με πρόσωπο αιτήσεις, επαλήθευση εισοδήματος, αξιολόγηση, πιστωτική αναδοχή και κατάλληλους δείκτες χρέους. Θα πρέπει επίσης να παράσχετε τις δηλώσεις και τα σχετικά αρχεία που να αποδεικνύουν ότι πληροίτε τα κριτήρια για τα δάνεια αναχρηματοδότησης.

Η απόκτηση του σπιτιού σας είναι σκληρή δουλειά, αλλά δουλεύοντας στις επιλογές αναχρηματοδότησης του δανείου σας, μπορείτε να διασφαλίσετε ότι θα αξιοποιήσετε στο έπακρο το σπίτι σας χωρίς να χρειάζεται να σπάσετε το πορτοφόλι σας.