Πώς να αποφύγετε τις κυρώσεις για επιστροφή εισφορών IRA;

Ρίζος Παπαστεφάνου

• 3 λεπτά ανάγνωση

Υπάρχουν ορισμένοι κανόνες και προϋποθέσεις που πρέπει κανείς να τηρεί κατά το χειρισμό και τη διαχείριση του IRA σας. Δείτε πώς μπορείτε να αποφύγετε κυρώσεις για επιστροφή εισφορών IRA

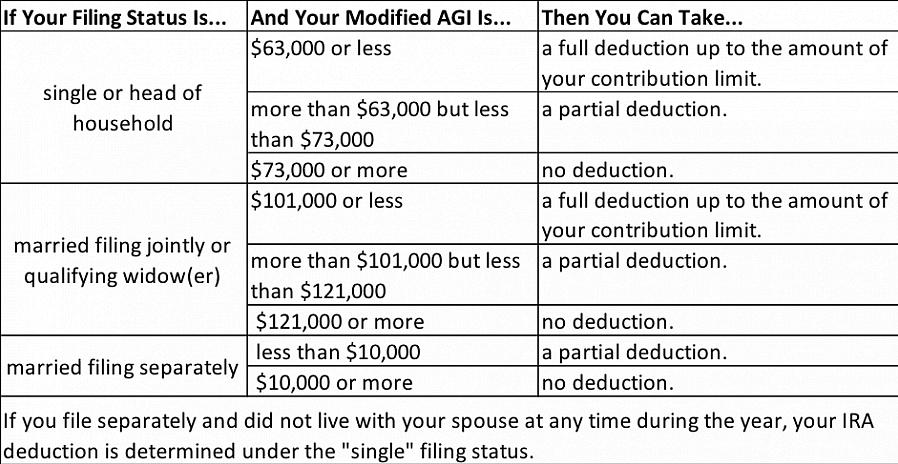

Οι ατομικοί λογαριασμοί συνταξιοδότησης ή οι συμφωνίες (IRA) είναι κεφάλαια που μπορείτε να δημιουργήσετε για να κερδίσετε εισόδημα για αποταμιεύσεις συνταξιοδότησης. Υπάρχουν διάφοροι τύποι IRA όπως Παραδοσιακοί, Roth, SEP και Simple IRAs. Μόνο μεμονωμένοι πολίτες που φορολογούνται μπορούν να δημιουργήσουν παραδοσιακούς και Roth IRA. Κάποιος μπορεί να συνεισφέρει το 100% του εισοδήματός του, αρκεί να είναι εντός του ορίου εισφοράς και αυτές οι εισφορές είναι ανιχνεύσιμες από φόρους ανάλογα με ορισμένους παράγοντες. Οι SEP και Simple IRA δημιουργούνται από εργοδότες. Τα άτομα μπορούν να χρησιμοποιούν τους λογαριασμούς τους ως χρήσιμα εργαλεία διαχείρισης φόρων. Υπάρχουν ορισμένοι κανόνες και όροι που πρέπει κανείς να τηρεί κατά το χειρισμό και τη διαχείριση του IRA σας. Δείτε πώς μπορείτε να αποφύγετε κυρώσεις για επιστροφή εισφορών IRA:

Διόρθωση συνεισφορών IRA. Υπάρχει ένας συγκεκριμένος αριθμός "cap" στα IRA σας. Θα πρέπει να διορθώσετε αυτό το ποσό εγκαίρως, ώστε να μην αντιμετωπίσετε φόρους για να υπερβείτε το καθορισμένο ποσό και τους τόκους που δημιουργούνται από το πλεόνασμα. Διορθώστε γρήγορα αυτό πριν αντιμετωπίσετε ποινή.

Πώς να χρησιμοποιήσετε σωστά τη συνεισφορά IRA. Υπάρχουν διάφοροι τρόποι με τους οποίους μπορείτε να χρησιμοποιήσετε το ποσό στο IRA σας χωρίς να επιβαρύνετε πρόστιμα. Εάν πληρώνετε δίδακτρα για ένα κολέγιο ή ένα μάθημα τριτοβάθμιας εκπαίδευσης, μπορείτε να χρησιμοποιήσετε τη συνεισφορά του IRA. Επιτρέπεται επίσης να το χρησιμοποιείτε όταν αγοράζετε σπίτι για πρώτη φορά. Οι συνταξιούχοι εργαζόμενοι που υπάγονται σε λειτουργικό και λειτουργικό πρόγραμμα συνταξιοδότησης μπορούν να μεταφέρουν το ποσό στον τρέχοντα IRA τους σε άλλο χωρίς να αντιμετωπίζουν κυρώσεις.

Πρόωρη ποινή διανομής. Εάν είστε κάτω των 59 και μισό χρονών, πρέπει να πληρώσετε επιπλέον φόρους για κάθε ανάληψη από τον IRA σας, που αναφέρεται ως πρόστιμο πρόωρης διανομής. Μόνο τα άτομα που υπόκεινται σε ορισμένες εξαιρέσεις είναι απαλλαγμένα από αυτόν τον φόρο, αλλά πρέπει να το αναφέρετε σωστά από έναν θεματοφύλακα / διαχειριστή της IRA. Εάν δεν το κάνετε με τον σωστό τρόπο, μπορείτε επίσης να αντιμετωπίσετε ποινές.

Διόρθωση συνεισφορών IRA.

Κυρώσεις για υπερβολικές εισφορές. Κάθε χρόνο, υπάρχει ένα όριο στο συνολικό ποσό των συνεισφορών σας στο IRA. Αυτό ισχύει, έτσι ώστε τα άτομα να μην παρακάμπτουν τους κανόνες και να κάνουν κατάχρηση των φορολογικών χαρακτηριστικών του IRA. Το πλεόνασμα που υπερβαίνει αυτό το όριο αναφέρεται ως «υπερβολική εισφορά». Αυτό το ποσό μαζί με τυχόν τόκους που συγκεντρώνει πρέπει να αφαιρεθεί εντελώς από τον λογαριασμό, διαφορετικά θα πρέπει να πληρώσετε πρόστιμο.

Υπερβολικός φόρος συσσώρευσης. Εάν είστε στην ηλικία των 70 και ενάμισι ετών και άνω και είστε κάτοχος ενός παραδοσιακού, SEP ή Simple IRA, πρέπει να πραγματοποιήσετε τις απαιτούμενες ελάχιστες διανομές (RMD) από τον λογαριασμό σας. Η αποτυχία να το κάνετε ή οι ελλιπείς RMD θα οδηγήσουν σε περισσότερους φόρους.

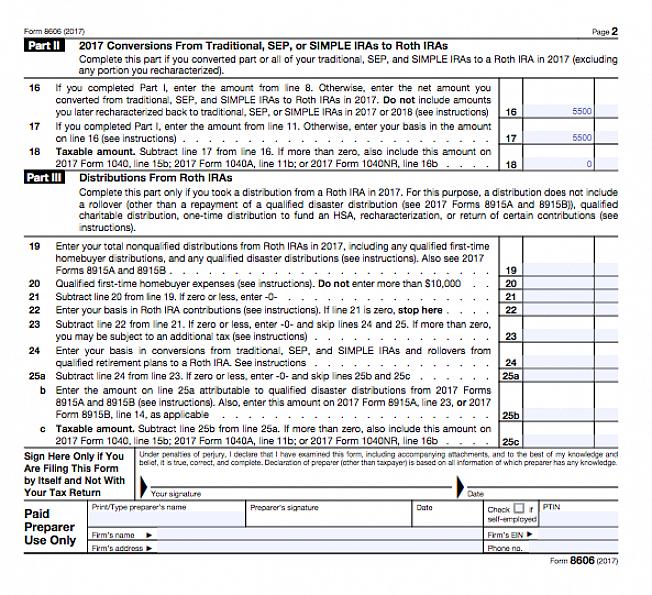

Ειδικά έντυπα για την αποφυγή κυρώσεων. Το έντυπο 5329 θα πρέπει να κατατεθεί εάν ο θεματοφύλακας / διαχειριστής του IRA δεν καταφέρει να υποβάλει σωστά μια διανομή που εξαιρεί την ποινή πρόωρης διανομής και, κατά συνέπεια, χρησιμοποιείται εσφαλμένα εναντίον σας. Το έντυπο 8606 χρησιμοποιείται για να ειδοποιεί το IRS για τις μη αποδεκτές συνεισφορές και τις διανομές σας.

Η αποφυγή των κυρώσεων δεν είναι τόσο δύσκολη, το μόνο που χρειάζεται να κάνετε είναι να ακολουθήσετε τους κανόνες. Μόνο για το σπάσιμο τους μπορεί να σας επιβληθεί πρόστιμο.