Το κόστος της αναχρηματοδότησης του σπιτιού σας μπορεί να ποικίλλει ανάλογα με το ποσό του δανείου, τη δικαιοδοσία, τους πόντους, το δανειοδοτικό ίδρυμα και αν αναχρηματοδοτείτε με τον τρέχοντα κάτοχο υποθήκης. Ένας καλός πόρος για την εκτίμηση του κόστους αναχρηματοδότησης είναι η δήλωση κλεισίματος από την αρχική αγορά σας.

Εάν μετακινείστε από έναν δανειστή στον άλλο και το αρχικό σας δάνειο είναι μικρότερο των δέκα ετών, το κόστος αναχρηματοδότησης θα είναι περίπου το ίδιο με το αρχικό κόστος κλεισίματος. Μερικά κόστη μπορεί να έχουν αυξηθεί ενώ οι πόντοι θα πρέπει να είναι χαμηλότεροι Ο καλύτερος τρόπος για να υπολογίσετε το κόστος αναχρηματοδότησης σε αυτήν την περίπτωση είναι να ελέγξετε την κατάσταση κλεισίματος από την αρχική αγορά σας και να προσαρμόσετε τα ποσά των στοιχείων γραμμής σύμφωνα με τυχόν νέες διαθέσιμες πληροφορίες. Προσθέστε το κόστος των πόντων εάν αγοράζετε το επιτόκιο και το κόστος ενός δικηγόρου για να ελέγξετε τα έγγραφα μαζί σας.

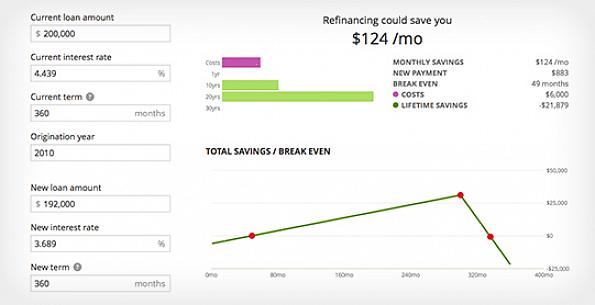

Το δάνειο στεγαστικής αναχρηματοδότησης αναμένει

Εάν θα αναχρηματοδοτήσετε με νέο δανειστή και η τρέχουσα υποθήκη σας είναι άνω των δέκα ετών, η αρχική δήλωση κλεισίματος ενδέχεται να μην είναι τόσο χρήσιμη. Σε αυτήν την περίπτωση θα είναι απαραίτητο να εκτιμηθεί. Με βάση τους εθνικούς μέσους όρους, το συνολικό κόστος κυμαίνεται μεταξύ 2% και 3%. Σε ένα δάνειο αναχρηματοδότησης 149000€ αναμένετε να πληρώσετε 2990€ έως 4480€ εκ των προτέρων. Μέσα σε αυτό το εύρος πιθανότατα θα πληρώσετε ένα τέλος αίτησης, ένα τέλος προέλευσης δανείου, μια ασφάλιση τίτλου, ένα τέλος επεξεργασίας εγγράφων και πιθανώς πόντους για να αγοράσετε το επιτόκιο. Επιπλέον, η πολιτεία ή η τοπική δικαιοδοσία σας μπορεί να επιβάλει τέλη μεταφοράς ή κατάθεσης. Μπορεί επίσης να σας ζητηθεί να πληρώσετε για μια επιθεώρηση και μια νέα έρευνα (ένα σημαντικό κόστος σε αγροτικές εκτάσεις).

Εάν αναχρηματοδοτείτε με τον δανειστή που κρατά την τρέχουσα υποθήκη σας, μπορείτε πάλι να ξεκινήσετε με την αρχική δήλωση κλεισίματος. Είναι απίθανο να χρειαστεί να πληρώσετε ξανά για τα έξοδα ασφάλισης τίτλου, έρευνας ή επιθεώρησης. Μπορούν επίσης να απαλλαγούν από άλλες συνήθεις χρεώσεις δανειστή. Ακόμα κι αν ασχολείστε με έναν γνωστό δανειστή, εξακολουθεί να είναι μια καλή επένδυση για να πληρώσετε έναν πληρεξούσιο για να ελέγξετε τα έγγραφα μαζί σας πριν κλείσετε.

Μια καλή εκτίμηση των συνολικών δαπανών είναι απαραίτητη για να προσδιοριστεί ο άμεσος αντίκτυπος στα προσωπικά σας οικονομικά και να συγκριθούν οι δανειστές, αλλά είναι επίσης σημαντικό να προσδιορίσετε το μηνιαίο κόστος για την αναμενόμενη διάρκεια του δανείου. Διαιρέστε το συνολικό κόστος αναχρηματοδότησης με τον αριθμό των μηνών που αναμένετε να πληρώσετε για το δάνειο και αφαιρέστε το από τις μηνιαίες αποταμιεύσεις τόκων για να δείτε εάν η αναχρηματοδότηση από το σπίτι είναι για εσάς.