Πώς να υπολογίσετε τους φόρους μισθοδοσίας με 401K;

Μαγδαληνή Φωτιάδου

• 4 λεπτά ανάγνωση

Το ποσό που αφαιρείται από τον μισθό σας και το οποίο πηγαίνει στον λογαριασμό 401Κ αναφέρεται ως εισφορά.

Ένα άτομο εργάζεται για να αντιμετωπίσει τις τρέχουσες δαπάνες. Αυτός ή αυτή δουλεύει επίσης για να εξοικονομήσει χρήματα για το μέλλον. Η εξασφάλιση του μέλλοντος κάποιου περιλαμβάνει την εξασφάλιση της συνταξιοδότησής σας. Στις ΗΠΑ, οι περισσότεροι υπάλληλοι αποφέρουν 401 χιλιάδες. Είναι ένα είδος προγράμματος αποταμίευσης συνταξιοδότησης που μπορείτε να αφαιρέσετε αυτόματα από το μισθό σας. Τα πραγματικά χρήματα στο πρόγραμμα πηγαίνουν σε μια επένδυση που μπορείτε να διεκδικήσετε και να χρησιμοποιήσετε κατά τη συνταξιοδότηση.

Σε αυτό το σχέδιο, οι φόροι από τα χρήματα που έχετε αποθηκεύσει μπορούν να αναβληθούν μέχρι την ανάληψη τέτοιων αποταμιεύσεων. Ένα συγκεκριμένο μέρος του μισθού σας τοποθετείται αυτόματα στον λογαριασμό 401K. Το ποσό που αφαιρείται από τον μισθό σας και το οποίο πηγαίνει στον λογαριασμό 401Κ αναφέρεται ως εισφορά. Η συμφωνία για τον καθορισμό του μέρους του μισθού σας είναι η εισφορά σας καθορίζεται από τους εργοδότες και τον εργαζόμενο. Ωστόσο, οι πολιτικές διαφέρουν από εταιρεία σε εταιρεία. Υπάρχουν ορισμένοι που έχουν θεσπίσει κανόνες σχετικά με αυτό το θέμα. Πρόσφατα, δημιουργήθηκε μια νέα παραλλαγή αυτού του σχεδίου. Είναι το σχέδιο Roth 401K. Με αυτό το νέο σύστημα, ο φόρος καταβάλλεται ή παρακρατείται κατά το έτος που κάνετε τη συνεισφορά σας. Έτσι, το συνολικό ποσό που θα λάβετε από το πρόγραμμα είναι ήδη αφορολόγητο.

Επιλογές που παρουσιάζονται εύρος

Τώρα ξέρετε το ποσό του φόρου που θα πληρώσετε με ένα σχέδιο 401K.

Εκτός από την παραδοσιακή και Roth ταξινόμηση των 401K, υπάρχει επίσης το είδος κατάταξης που κατευθύνεται από τους συμμετέχοντες και τους διαχειριστές. Το τελευταίο απαιτεί από τον ίδιο τον υπάλληλο να επιλέξει ένα σχέδιο ανάμεσα σε μια ποικιλία επιλογών. Οι επιλογές που παρουσιάζονται κυμαίνονται από μετοχές εταιρειών ή μετοχές, ομόλογα, επενδύσεις στην αγορά χρήματος ή συνδυασμό οποιωνδήποτε. Στο πρόγραμμα που κατευθύνεται από τον διαχειριστή, είναι η εταιρεία ή ο υπάλληλος που επιλέγει πού να επενδύσει τα χρήματά σας. Θα μπορούσαν επίσης να προσλάβουν έναν διαχειριστή για να αποφασίσουν για εσάς.

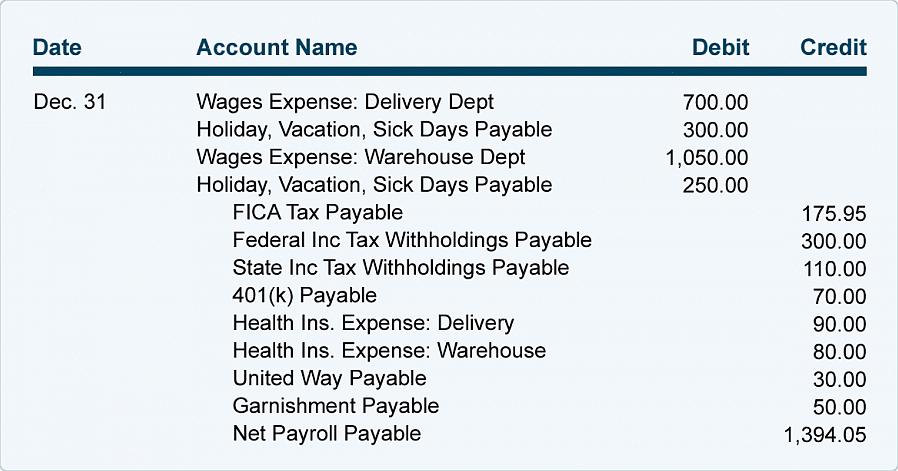

Δεδομένου ότι η φορολογική αναβολή ισχύει όταν κάνετε χρήση ενός προγράμματος 401K, ίσως ανησυχείτε για το πώς αυτό θα επηρεάσει τον φόρο μισθοδοσίας σας. Ο εργοδότης σας επιβάλλει φόρο μισθοδοσίας αφαιρώντας αρκετές παρακρατήσεις μισθοδοσίας από το μισθό σας και εφαρμόζοντας τους κατάλληλους φορολογικούς συντελεστές. Εδώ είναι τα πράγματα που πρέπει να κάνετε:

Προσδιορίστε πρώτα το εισόδημά σας. Αυτό το ποσό επιτυγχάνεται πολλαπλασιάζοντας τον μισθό με τον αριθμό των ωρών εργασίας.

Πρέπει να γνωρίζετε τις παρακρατήσεις που πραγματοποιήθηκαν στο ακαθάριστο εισόδημά σας. Αυτό συνήθως θα περιλαμβάνει τον φόρο κοινωνικής ασφάλισης και τους φόρους Medicare. Αυτά αποτελούν μέρος του ομοσπονδιακού νόμου περί ασφαλίσεων. Σύμφωνα με αυτήν την πράξη, ο φόρος κοινωνικής ασφάλισης αντιστοιχεί σε έκπτωση 6,2% ενώ οι φόροι ιατρικής περίθαλψης αντιστοιχούν σε έκπτωση 1,45%. Υπάρχουν επίσης ασφάλιστρα υγείας ή ασφάλιστραζωής και ορισμένες άλλες φορολογικές εκπτώσεις, ανάλογα με τον εργοδότη σας.

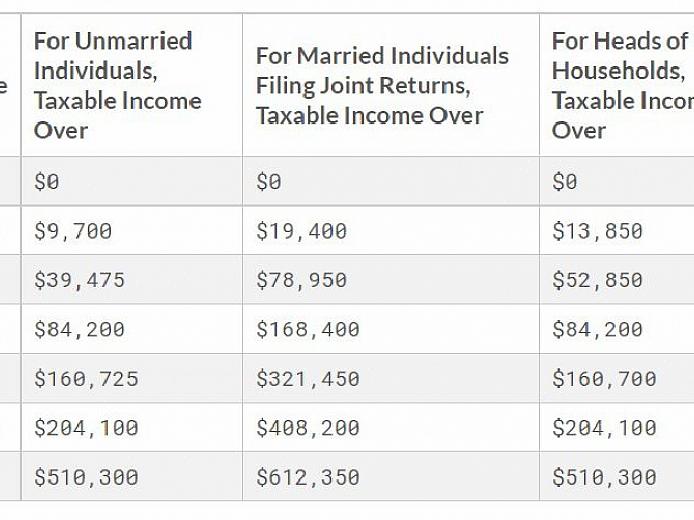

Ελέγξτε τους φορολογικούς κανόνες της πολιτείας σας. Συγκεκριμένα, επαληθεύστε τη νομιμότητα της επιτρεπόμενης έκπτωσης από την πολιτεία σας. Αναζητήστε ένα εγχειρίδιο φόρου. Εάν χρησιμοποιεί τον υπολογισμό για τροποποιημένο ακαθάριστο εισόδημα, τότε σας επιτρέπεται να έχετε προκαταβολές τις εκπτώσεις σας.

Μάθετε πόση έκπτωση θα επιβληθεί στην πολιτεία σας και την τοποθεσία στο φόρο σας. Λύστε αυτό παίρνοντας το πηλίκο του ποσού που έχει αναβληθεί από έναν προηγούμενο μισθό και το ακαθάριστο ποσό της επιταγής.

Το επόμενο σύνολο φόρων που πρέπει να καθορίσετε είναι ο ομοσπονδιακός φόρος. Μπορείτε να κάνετε την ίδια διαδικασία υπολογισμού με τον κρατικό φόρο. Μπορείτε να βρείτε το ποσοστό διαιρώντας το ποσό που έχει αναβληθεί από έναν προηγούμενο μισθό με το ακαθάριστο ποσό της επιταγής.

Ορίστε. Τώρα ξέρετε το ποσό του φόρου που θα πληρώσετε με ένα σχέδιο 401K.